As “potências emergentes” movem-se. Os BRICS (Brasil, Rússia, Índia, China e África do Sul) decidiram a concretização com urgência da implementação de um «Acordo de Contingência de Reservas» (CRA na sua sigla inglesa) sempre que as suas moedas se desvalorizem significativamente face ao dólar. Com esta decisão o bloco procura criar uma rede de segurança financeira que, dadas as suas barreiras geográficas, resista melhor aos efeitos da volatilidade do dólar. Por outro lado, o CRA dos BRICS parece afastar-se do guarda-chuva do FMI, e prescinde do seu aval para fazer empréstimos aos seus membros.

Sob convocatória do G-20, que integra as dezenove maiores economias mundiais e o Banco Central Europeu (BCE), o Fundo Monetário Internacional (FMI) e o Banco Mundial (BM), reuniram-se os BRICS (Brasil, Rússia, Índia, China e África do Sul) no início de setembro em S. Petersburgo e decidiram a concretização com urgência da implementação de um «Acordo de Contingência de Reservas» (CRA na sua sigla inglesa) sempre que as suas moedas se desvalorizem significativamente face ao dólar (1).

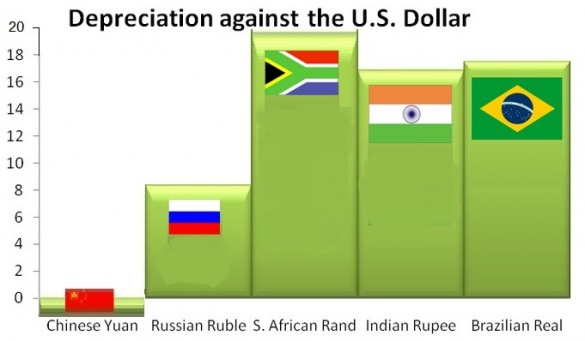

De janeiro a agosto o real do Brasil desvalorizou 17,4%, o rublo da Rússia 8,4%, a rupia da Índia 17,2% e o rand da África do Sul 20 por cento. A excepção foi o yuan com uma ligeira valorização de 2,40% durante o mesmo período (2). A desvalorização das moedas dá-se devido à subida das taxas de juro a longo prazo dos Estados Unidos, por causa do ultimato indefinido da Reserva Federal (FED) abandonar o seu programa de estímulos monetários de 85.000 milhões de dólares (mdd) por mês (3).

O CRA será constituído por 100.000 milhões de dólares, com contribuições de 41.000 mdd da China, da Rússia, Índia e Brasil de 18.000 mdd cada um e de 5.000 mdd da África do Sul (4). Com esta decisão o bloco procura criar uma rede de segurança financeira que, dadas as suas barreiras geográficas, resista melhor aos efeitos da volatilidade do dólar. Por outro lado, se bem que os recursos pareçam muito limitados, 41,67% comparados com os 240.000 mdd de Chiang Mai (integrada pela China, Japão e Coreia do Sul e mais dez economias da ASEAN), o CRA dos BRICS parece afastar-se do guarda-chuva do FMI, e prescinde do seu aval para fazer empréstimos aos seus membros (5).

Os BRICS possuem abundantes reservas: O Brasil 371.966 mdd, a Rússia 512.834 mdd, a Índia 287.987 mdd, a China 3 bilhões 515.738 mdd e a África do Sul 47.320 mdd. Em conjunto atingem um montante de quase 5 bilhões de dólares. Com 16% destas reservas, isto é 800.000 mdd, o CRA ultrapassaria os fundos totais do FMI. Inédito.

Não obstante, não estão concluídos os termos em que o dito Acordo será extensivo a países não membros dos BRICS e, no caso de empréstimos, quais as condições exigidas (6).

No lado do fomento, o investimento produtivo, a implementação do «Banco BRICS» (para apoio a projectos de infra-estruturas) está parada. Tudo indica que as negociações desta iniciativa (avançada pela Índia) serão retomadas na VI Cimeira BRICS a realizar em Fortaleza, Brasil, em 2014; depois de definido o capital inicial em Durban, África do Sul, em Março deste ano com um capital de 50.000 milhões de dólares.

Por outro lado, os programas de estímulo monetário da Reserva Federal (FED) apontam indirectamente para um crescimento volátil das economias emergentes através da «Grande Banca» (Systemacally Important Finantial Institutions, SIFIs) mediante o movimento de fluxos de capital de curto prazo a taxas de juro diferentes. O final de um trará o final do outro.

Em dezembro de 2011, o saldo total dos capitais de curto prazo entrados na América Latina a partir do resto do mundo atingia o montante de 844.868 mdd.

Em sentido inverso, a possibilidade do final dos estímulos monetários em maio deste ano feita pelo presidente do FED, Ben Bernanke, teve impacto sobre a saída de divisas das economias emergentes, obrigando os bancos centrais a intervir para travar a desvalorização das suas moedas frente ao dólar, com perdas de reservas calculadas em 81.000 mdd de acordo com a Societé Genérale (7).

É necessário recordar que além dos programas do FED de apoio ao dólar estão os programas do Banco de Inglaterra de apoio à libra, do BCE de apoio ao euro e do Banco do Japão de apoio ao yen. Este último de recente criação, em Março, tem a mesma vitalidade do norte-americano e teve como resultado uma recuperação do crescimento económico japonês no segundo trimestre do ano. Foi por esta razão que Christine Lagarde, do FMI, durante a sua intervenção (8) no Simpósio anual sobre política monetária em Jackson Hole, na terceira semana de Agosto, assinalou: «comparando com a política monetária tradicional, as políticas monetárias não convencionais dos últimos anos têm sido mais ambiciosas e mais amplas. Graças a estas medidas excepcionais, o mundo não se precipitou para outra Grande Depressão» e acrescentou: «as autoridades mundiais – todas, dentro dos países e entre os países – têm a responsabilidade de levar a cabo a totalidade das medidas necessárias ao restabelecimento da estabilidade e do crescimento e redução dos desequilíbrios».

As injeções massivas de liquidez constituem uma arma de dois gumes. Ao mesmo tempo que conseguiram evitar um cenário mundial de depressão com a deflação, não é claro que resolvam o problema da falta geral de emprego (9) nem do elevado nível de concentração de capital no sector financeiro. O total de activos dos dez maiores bancos estadunidenses passou de 8 biliões e 100.256 mdd para 10 biliões e 959.876 mdd [Nota do T.: mais 35,3%] entre 2007 e 2013 (10).

Cinco anos passados sobre a falência do Lehmann Brothers (15/09/2008), a economia mundial permanece sem recuperação sustentada nos G-7 (Estados Unidos, Grã-Bretanha, França, Alemanha, Itália e Canadá) e verifica agora uma desaceleração nas economias emergentes. Em 18 de Setembro o FED baixou a sua previsão de crescimento da economia estadunidense em 2013 para uma faixa entre 2 e 2,3% enquanto a previsão de Junho era entre 2,3 e 2,6%, ao mesmo tempo que a inflação se mantém abaixo do objectivo fixado de 2 por cento.

Num golpe de leme Bernanke anunciou que vai manter o seu estímulo monetário e prevendo esta alteração verificou-se entre meados de Agosto e meados de Setembro uma alteração das tendências dos fluxos de capital de curto prazo para as economias emergentes, o que poderá reverter parcialmente o processo de desvalorização cambial (11) e empurrar de novo o preço das commodities. É claro que não se pode confiar que o FED injectará liquidez indefinidamente.

Pelo contrário, há a certeza que deixará de fazê-lo. Mas quando? Os efeitos sobre as economias emergentes já se evidenciaram. Possivelmente encontra-se como razão para a retirada da candidatura do associado de Wall Street e ultra ortodoxo Larry Summers à presidência do FED. A ida de Janet Yellen, discípula de Joseph Stiglitz para o FED não altera a realidade. As suas opções são as mesmas, os seus tempos são diferentes.

É o momento das definições globais. Tomando como referência a dimensão das economias combinadas dos BRICS que é de 14 biliões de dólares (poderão ultrapassar a dos Estados Unidos em 2015 a manterem-se as presentes tendências), (12) e a sua contribuição de 50% para o crescimento do PIB Mundial em 2012 de acordo com os cálculos do FMI (13), é previsível que o presidente russo Vladimir Putin aspire a convertê-lo «num mecanismo de cooperação estratégica completo que permita encontrar um conjunto de soluções para problemas chave da política global». Apesar disso, as boas intenções são insuficientes em tempos de dificuldades crescentes na economia mundial.

O eixo da cooperação deveria estar dirigido para estreitar os nexos de complementaridade intra-BRICS de forma acelerada para facilitar uma maior resiliência do bloco face às oscilações do dólar comandados a partir do FED. A experiência de Manmohan Singh (actual primeiro-ministro indiano) como director executivo do «South Centre» na década de oitenta e autor intelectual do «Desafio para o Sul» publicado em 1990 contribuirá em boa medida para esse objectivo.

Notas:

(1) Ver «Brics: retour à la case crise», em Le Monde Diplomatique. data de publicação: http://bit.Iy/1fuJLr 02-09-2013.

(2) Para mais informações sobre câmbios consultar OANDA em www.oanda.com.

(3) Ugarteche, Oscar y Ariel Noyola Rodríguez. “Reserva Federal: ultimátum indefinido y factura global”, em Red del Tercer Mundo, em http://bit.Iy/198I7mz

Data de publicação: 05-07-2013.

(4) Ver “G20: Los BRICS acuerdan crear las alternativas al FMI y al Banco Mundial” em Russia Today, em http://bit.Iy/15z3vhg Data de publicação: 05-09-2013.

(5) Stuenkel, Oliver. “The Politics of the BRICS Contingency Reserve Arrangement (CRA)” em Post-western World, em http://bit.Iy/19gggpK. Fata de publicação: 12-05-2013.

(6) Nissan, Sargon. “Guest post: Brics without mortar” em Financial Times, http://on.ft.com/16uCEDI. Data de publicación: 05-09-2013.

(7) Citado por Grey, Barry. “Turmoil in Emerging Economies: A Symptom of a Global Crisis”, em Global Research, em http://bit.Iy/14B2RT. Data de publicação: 27-08-2013.

(8) Ver discurso integral “El cálculo mundial de las políticas monetarias no convencionales”, em http://bit.Iy!16WQHGS. Data de publicação: 23-08-2013.

(9) Krichene, Noureddine. “Bernanke: Maestro of misery”, em Asia Times, em http://bit.Iy/17IkYxn. Data de publicación: 29-08-2013.

(10) Citado por Zepeda, Carla. “El final del túnel aún no está cerca”, em El Financiero (edición impressa). Data de publicação: 13-09-2013.

(11) Ver “EM currencies feel benefit of Fed inaction”, em Financial Times, em http://on.ft.com/18fX3jn. Data de publicación: 20-09-2013.

(12) O’Neill, Jim. “To take on the dollar, Brics must develop their own Markets first” en The Telegraph, em http://bit.Iy/17hclITR. Data de publicação: 06-09-2013.

(13) Citado por The Economist. “Emerging economies: When giants slow down”, em http://econ.st/146klJn. Data de publicação: 27-07-2013.

(14) Citado por Escobar, Pepe. “BRICS go to over the wall” em Asia Times, em http://bit.ly14rFyMt. Data de publicação: 26-03-2013.

(15) The Challenge to the South: The Report of the South Commission. Oxford University Press: GB, 1990.

Publicado no Diario.info