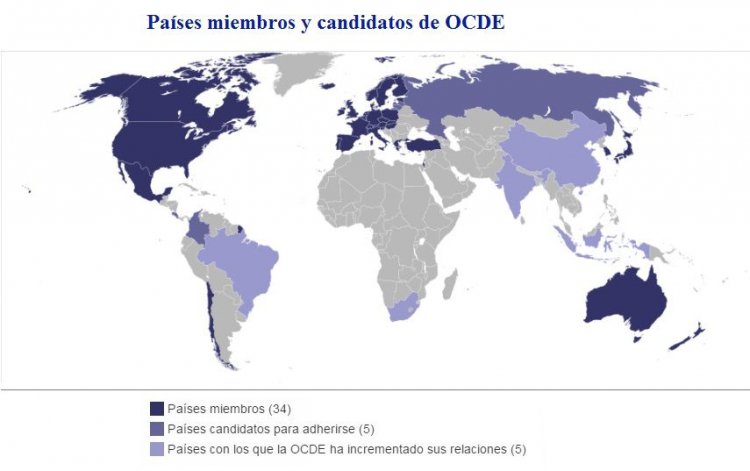

Um dos pontos destacados da visita de Jair Bolsonaro a Donald Trump consistiu na promessa de apoio, por parte de Washington, para a entrada do Brasil na Organização para a Cooperação e Desenvolvimento Econômico (OCDE). O pedido formal de ingresso fora apresentado por Michel Temer em 2017, porém desde então as negociações ficaram travadas, principalmente, pela relutância dos EUA em apoiar a solicitação. Entre as razões para a mudança de posição de Washington, aponta-se a promessa de Bolsonaro de que o Brasil abrirá mão do status de país em desenvolvimento na Organização Mundial do Comércio (OMC), o qual lhe garante tratamento preferencial nas regras de comércio internacional.

Nos comentários de grande parte da mídia e do público brasileiro em geral, as opiniões sobre a entrada do Brasil na OCDE têm se dividido. Para os setores mais afins ao liberalismo econômico, a ação representa uma espécie de selo de qualidade que permitirá ao país atrair mais investimentos. Já os setores desenvolvimentistas assinalam que os investimentos, na prática, dependem antes do crescimento do país. Além disso, apontam que a série de regulações que são impostas pela OCDE a seus membros implicaria em mudanças na política de compras governamentais que prejudicariam a indústria brasileira, o que traria um impacto negativo substancial para o setor produtivo nacional, já que as compras governamentais representam aproximadamente 20 por cento do PIB.

Deixando de lado os aspectos comerciais de uma possível entrada do Brasil na OCDE, os quais têm constituído o núcleo central das atenções até o momento, este artigo pretende contribuir para o debate público sobre a questão por meio de uma discussão centrada na estabilidade macroeconômica e financeira do país. Mais especificamente, discutiremos o marco jurídico internacional sobre fluxo de capitais e as consequências da liberalização da conta de capital brasileira, condição necessária para o ingresso na organização.

O marco jurídico internacional sobre controle do fluxo de capitais é altamente fragmentário e não existem regras globais sobre a questão. O Acordo Constitutivo do Fundo Monetário Internacional (FMI), aplicável aos 189 membros da instituição, contém regras sobre a liberalização das transações da conta corrente. A razão para isso é que os acordos de Bretton Woods tinham como objetivo central a restauração do comércio internacional de bens no pós-guerra, o que impunha a necessidade de eliminação das restrições de pagamentos na conta corrente. Esses princípios foram refletidos em diversos artigos do Acordo Constitutivo, tais como o Artigo VIII, seção 2(a), segundo o qual os países membros ficam proibidos de impor restrições de pagamentos e transferências de conta corrente sem a aprovação do FMI.

Nenhuma disposição do Acordo Constitutivo do FMI, no entanto, lida com a conta de capital. Com efeito, o direito de controlar os fluxos de capitais foi um dos princípios que guiaram o sistema de Bretton Woods, em oposição à mobilidade de capitais que havia existido no século XIX. Os fundadores do sistema, incluídos John Maynard Keynes e Harry Dexter White, consideravam que o fluxo irrestrito de capitais de curto prazo são um fator gerador de desestabilização na economia mundial, como de fato ocorrera na década de 1920. Essa perspectiva, que reflete o princípio de que as relações de mercado devem estar vinculadas à preservação do bem-estar, foi descrita por John Gerard Ruggie como “liberalismo integrado”¹. A ausência de jurisdição do FMI sobre a conta de capital foi confirmada pelo Comitê Executivo da instituição em 1956, quando uma decisão do órgão determinou que os países membros podem adotar as políticas que estimarem convenientes sobre sua conta de capital sem necessidade de aprovação do FMI².

Embora durante os anos 1990 o FMI tenha flertado com a ideia de uma reforma do Acordo Constitutivo que lhe conferisse jurisdição para a liberalização da conta de capital, os planos jamais saíram do papel e as regras sobre fluxos de capital permanecem as mesmas desde 1945. De fato, em 2012 o FMI reverteu suas políticas contra o controle de fluxos internacionais de capital. O documento, conhecido como “Visão Institucional” sobre medidas de controle de fluxos de capital, tem como objetivo fornecer um marco de trabalho para a recomendação de políticas aos membros do FMI. Ele sugere que os fluxos de capital são parte importante do sistema monetário internacional e trazem benefícios significativos para os países, porém também acarretam riscos para a estabilidade macroeconômica e financeira, especialmente quando abundantes e voláteis.

A Visão Institucional fornece diretrizes para o que o FMI chama de medidas de gestão de fluxo de capitais com o fim de facilitar a discussão sobre tais políticas, as quais podem incluir proibições, restrições, impostos e requerimentos de reserva para a entrada e saída de capitais, entre outras. O objetivo de tais medidas consiste na adoção de políticas para o combate ao risco sistêmico ocasionado pela entrada e saída de fluxos de capital de curto prazo, o que gera instabilidade macroeconômica e financeira para os países afetados.

Em consonância com a liberdade para a adoção de medidas de controle de capital atualmente vigente no marco jurídico internacional, o Brasil estabeleceu controles à entrada de capitais entre os anos de 2009 e 2011, quando os efeitos da crise financeira iniciada nos países centrais se fizeram sentir na forma de um grande influxo financeiro nas economias em desenvolvimento e emergentes. O controle foi realizado na forma de aumentos da alíquota do IOF sobre todas as operações de câmbio para ingresso de recursos no país, realizadas por investidor estrangeiro, para aplicação no mercado financeiro e de capitais³. A medida cessou em 2011, quando a volatilidade financeira internacional diminuiu, colocando fim à pressão sobre a taxa de câmbio.

O Brasil não foi o único país que, diante do efeito desestabilizador dos fluxos de capital, adotou medidas de controle prudencial nas últimas décadas. Outros casos incluem a Tailândia (1997), Malásia (1998), Argentina (2001), Islândia (2008), Ucrânia (2008), Peru (2010) e Indonésia (2011). A experiência brasileira, no entanto, é bem conhecida na literatura internacional como um caso bem-sucedido de restrição de fluxos de capital especulativos devido à simplicidade da medida e à sua modesta onerosidade, a qual representou um incentivo ao cumprimento das normas.

Na contramão das regras internacionais e das políticas recentemente adotadas pelo FMI, a OCDE segue, desde o final dos anos 1980, uma política de extrema liberalização financeira que obriga seus membros à liberalização da conta de capital. Em 1988, uma diretiva do Conselho Europeu, principal órgão de decisão da União Europeia, determinou a eliminação de quaisquer restrições ao movimento de capital entre os países membros, bem como entre países membros e terceiros países. Em 1989, o Código de Liberalização para o Movimento de Capitais da OCDE, que antes excluía os fluxos de capital de curto prazo, passou a obrigar os países membros à liberalização de praticamente todos os movimentos de capital.

Essas políticas representam um grande risco para países emergentes como o Brasil, que dependem do ciclo de liquidez internacional para o equilíbrio do balanço de pagamentos e da taxa de câmbio. A possibilidade de reversão súbita dos fluxos de capitais estrangeiros, a qual decorre de fatores puramente exógenos, representa um grande fator de vulnerabilidade externa para o país.

Deste modo, a adesão ao marco normativo da OCDE pode acarretar significativas limitações para a adoção de políticas de combate ao risco sistêmico decorrente dos fluxos especulativos de capital. Considerando a natureza cíclica das crises financeiras na economia global, este fator deve nos preocupar tanto ou mais do que as políticas de comércio internacional no que se refere à possibilidade de ingresso do Brasil na organização.

Karina Patrício Ferreira Lima – Doutoranda e docente na Faculdade de Direito da Universidade de Durham, Reino Unido. Bolsista da revista jurídica Modern Law Review e membro associado da Higher Education Academy (HEA), Reino Unido. Email: <[email protected]>.

¹ John Gerard Ruggie, ‘International Regimes, Transactions, and Change: Embedded Liberalism in the Postwar Economic Order’ (1982) 36(2) International Organization 379.

² Decisão nº 541-56/39, de 25 de julho de 1956.

³ Decreto nº 6.983, de 19 de setembro de 2009; Decreto n° 7.011, de 18 de novembro de 2009; Decreto n° 7.412, de 30 de dezembro de 2010; Decreto nº 7.456 (Ministério da Fazenda), de 28 de março de 2011.