A Formação Bruta de Capital Fixo (FBCF) é um dos principais indicadores de investimento de um país, refletindo a capacidade de expansão produtiva e de desenvolvimento econômico a longo prazo. Este artigo analisa a evolução da FBCF no Brasil entre 2018 e 2024, com foco especial nos anos de 2023 e 2024, à luz dos dados disponibilizados pelo Instituto de Pesquisa Econômica Aplicada (IPEA) e pela Fundação Getúlio Vargas (FGV).

1. Evolução Histórica: 2018-2022

De 2018 a 2022, a Formação Bruta de Capital Fixo no Brasil apresentou variações significativas, sendo influenciada por fatores internos e externos. A economia brasileira, que já vinha enfrentando desafios de baixa confiança empresarial, baixa capacidade ociosa e restrições fiscais, foi fortemente impactada pela pandemia da COVID-19 em 2020.

– 2018-2019: Nestes anos, o Brasil vinha do declínio da política de aceleração da economia iniciada em 2014, agravada pela crise política de 2016. A FBCF apresentou taxas de crescimento anuais em torno de 3,5% em 2018 e 3,2% em 2019. Esses números refletem um aumento gradual dos investimentos em infraestrutura, indústria e construção civil, embora ainda em patamares insuficientes para uma expansão significativa da capacidade produtiva.

– 2020: A chegada da pandemia afetou drasticamente o cenário. O isolamento social e as incertezas econômicas reduziram o ímpeto de investimento. A FBCF caiu aproximadamente 4,4%, segundo o IPEA. O investimento em máquinas e equipamentos foi o mais afetado, enquanto a construção civil, ainda que desacelerando, conseguiu sustentar melhor seus números devido a projetos que já estavam em andamento.

– 2021-2022: Em 2021, o Brasil apresentou uma FBCF crescendo 17,2%. Isso se deveu a uma combinação de fatores, como incentivos fiscais temporários, políticas de crédito emergencial e a demanda reprimida de setores-chave. No entanto, em 2022, o crescimento desacelerou novamente para cerca de 1,3%, devido a problemas políticos, juros elevados e apertos fiscais, além do aumento da inflação global e maior isolamento na política internacional praticada nesse período.

2. Formação Bruta de Capital Fixo em 2023 e 2024

Com base nos dados preliminares divulgados pelo IPEA e pela FGV, os anos de 2023 e 2024 apresentam um quadro de moderação dos investimentos, em comparação à recuperação observada em 2021. Os principais fatores que afetam esses dois anos incluem o ambiente econômico global de alta inflação e juros elevados, bem como prossegue o aperto monetário e fiscal interno, embora algumas iniciativas governamentais para promover o crescimento tenham sido implementadas.

– 2023: Até o primeiro semestre de 2023, a FBCF mostrou crescimento tímido de cerca de 2%, indicando uma recuperação menos vigorosa do que a inicialmente esperada. Segundo o IPEA, a incerteza sobre o novo arcabouço fiscal e a condução da política monetária, com altas taxas de juros internas, limitou o apetite dos investidores. No entanto, o governo conseguiu dar algum impulso aos investimentos públicos em infraestrutura, particularmente em projetos de transporte e saneamento.

– 2024: As projeções do IPEA e da FGV para 2024 são mais otimistas, com uma previsão de crescimento da FBCF entre 3% e 4%. Isso se deve a fatores como a estabilidade política, apesar das elevadas taxas de juros e ao aumento dos investimentos públicos, principalmente em infraestrutura verde e digital. O pacote de incentivos econômicos voltados para setores estratégicos também pode ter efeito positivo nos investimentos privados.

3. Fatores que Influenciam o Investimento em Capital Fixo

Alguns fatores determinantes para a evolução da FBCF no Brasil que merecem destaque:

– Política Monetária e Fiscal: O ciclo de altas taxas de juros do Banco Central, iniciado em 2021 para conter a inflação, impactou muito o crédito e os investimentos, especialmente em 2023. Por outro lado, o novo governo iniciado em 2023, pretende reduzir incertezas sobre o equilíbrio das contas públicas, melhorando o ambiente para investimentos, mas seguem as políticas monetária e fiscal severas que comprometem a FBCF.

– Os investimentos em infraestrutura, que historicamente têm sido insuficientes no Brasil, voltaram a ser uma prioridade em 2023 e 2024, impulsionados pelo aumento dos esforços do governo em investir e atrair capital privado para projetos estratégicos.

– Transformação Digital e Sustentabilidade: O Brasil tem experimentado um aumento no investimento em tecnologias digitais, energias renováveis e outras iniciativas sustentáveis, principalmente devido à pressão global por descarbonização e inovação. Esses setores se tornaram destinos prioritários para o capital fixo, especialmente com os incentivos regulatórios e fiscais.

– A crise energética no Brasil:que acontece neste momento é consequência da baixa quantidade de chuvas entre o período de 2020 e 2021 e da irresponsável gestão privatizada do setor.

Com isso, os reservatórios das hidrelétricas, que correspondem a mais de 60% da energia elétrica consumida no país, ficaram em níveis muito baixos. A principal fonte de energia na matriz elétrica brasileira é a força das águas utilizada nas hidrelétricas, correspondendo ao suprimento de 65% da demanda de energia do país. Por conta da crise hídrica, não há água o bastante para gerar energia elétrica suficiente para abastecer a demanda do país, provocando a crise energética. Os aumentos do ano de 2021 foram muito sentidos pelos consumidores, que tiveram que arcar com tarifas bastante elevadas, especialmente por conta da Bandeira de Escassez Hídrica. Essa bandeira foi criada em agosto e eleva o valor dos 100 kWh para R$ 14,20, além de ser 50% mais cara do que a Bandeira Vermelha de patamar 2, a mais alta até então. A seca agrava o apagão de 2023 e em 2024 registra seu mais elevado grau dos últimos 75 anos. Quarta-feira, 2 de outubro de 2024 – Dia em que o ministro de Minas e Energia, Alexandre Silveira, disse que “a Aneel, a Agência Nacional de Energia Elétrica, está boicotando o governo federal”. A frase foi dita em reação ao aumento da conta de luz no país, que começou a valer na terça-feira. A bandeira tarifária, que já estava vermelha desde agosto, passou neste mês para vermelha patamar dois, que é o mais caro do sistema criado pela Aneel. Com isso, as contas de luz terão um acréscimo de 7 reais e 87 centavos a cada 100 quilowatts-hora consumidos. (NEXO JORNAL)

– Crédito e Renda. Pequeno crescimento da renda salarial em torno de 4% e juros elevados combinados com altos índices de endividamento prejudicam o consumo e travam a FBCF. Segundo a CNI, as altas no consumo das famílias e nos investimentos refletem no aumento da demanda por bens industriais, acelerando a produção. Antes apontada em alta de 2,3%, a estimativa da CNI para o PIB da indústria foi elevada a 3,2% em 2024. No entanto a Intenção de Consumo das Famílias recuou 0,3% em setembro, diz CNC – Redução ocorreu entre famílias de maior renda e público masculino. O crédito tornou-se mais restrito, levando a uma retração de 1,3% no sub indicador que mede a satisfação com o acesso ao crédito. A Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), também produzida e já divulgada pela CNC, apontou que o número de famílias incapazes de pagar suas dívidas subiu em agosto e refletiu negativamente na avaliação do momento para compra de bens duráveis, que apresentou queda de 1%.

4. Comparações Internacionais

Mesmo com a recuperação observada em 2021 e as previsões moderadas para 2023-2024, o Brasil ainda apresenta um nível de FBCF como percentual do PIB abaixo de outros países emergentes. A média histórica da FBCF no Brasil gira em torno de 18% do PIB, enquanto países como China e Índia apresentam taxas próximas ou superiores a 30%. Isso demonstra que, apesar dos esforços recentes, o Brasil ainda tem um grande desafio para alcançar níveis mais elevados de investimentos em capital fixo, que sustentem um crescimento econômico robusto.

5. Perspectivas para o Futuro

O cenário de 2024 parecia mais promissor.

A síntese e análise feita pelo economista Paulo Gala trazendo informações sobre os dados recentemente divulgados sobre a Formação Bruta de Capital, e os dados trazidos sobre as perspectivas de crescimento da China, nosso principal parceiro econômico, e seu impacto na economia mundial merecem reflexão.

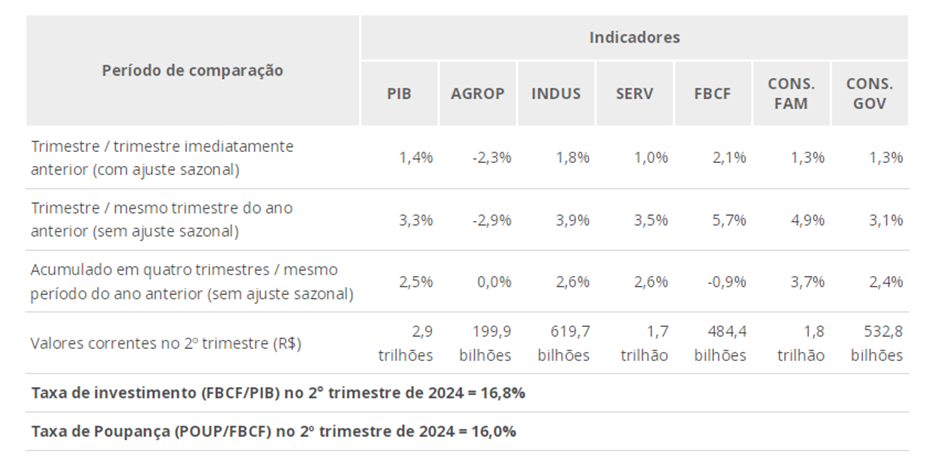

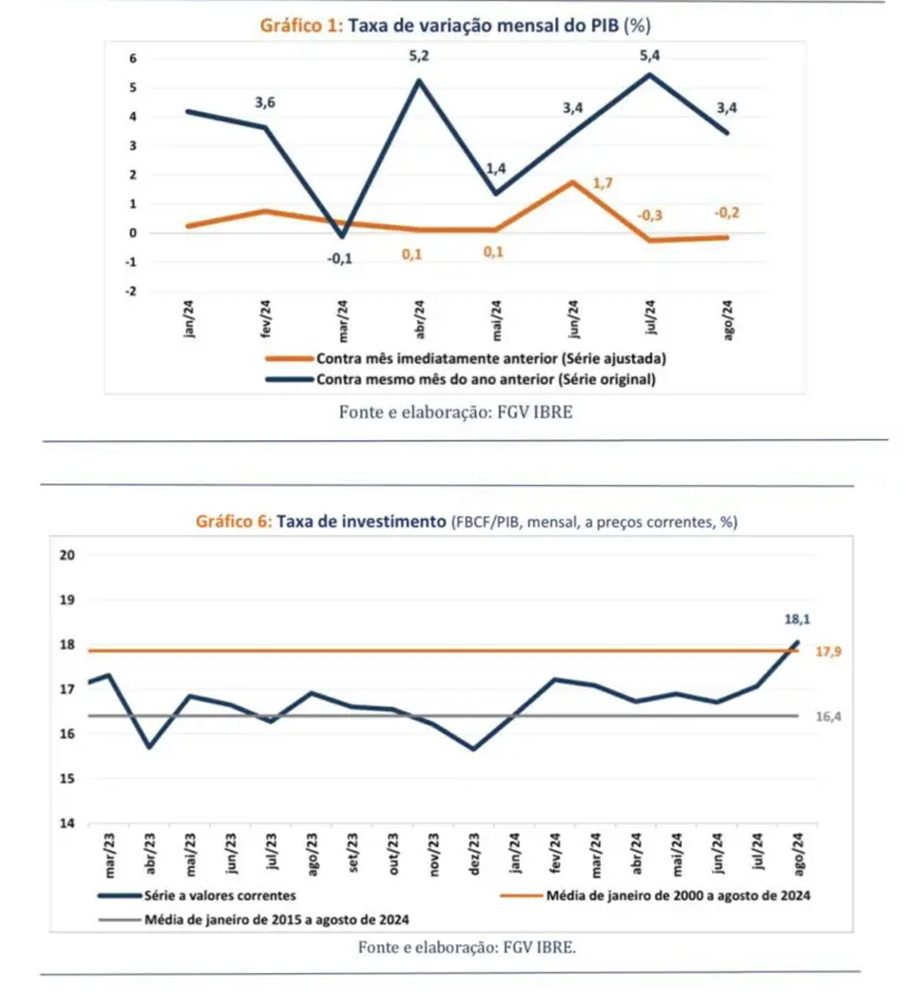

A divulgação do Monitor do PIB da FGV oferece um raio-X aprofundado da economia brasileira. Os dados atualizados de agosto mostram um crescimento de 3,4% em comparação com o mesmo mês do ano passado, alinhando-se às expectativas de crescimento de 3% para o Brasil em 2024. Na margem, houve uma leve queda de 0,2% em agosto em relação a julho, mas o PIB apresenta um cenário consistente de crescimento próximo de 3%. O consumo das famílias cresceu 4,6% em relação ao mesmo mês do ano anterior, impulsionado por serviços e produtos duráveis e não duráveis. A melhor notícia, no entanto, é o aumento no investimento, com a Formação Bruta de Capital Fixo subindo 7,5% na comparação de agosto com o mesmo período do ano passado. Dois terços desse crescimento vieram de máquinas e equipamentos, e um terço de construção civil, registrando a maior taxa de crescimento de investimento dos últimos 24 meses. Segundo a FGV, a taxa de investimento sobre o PIB atingiu 18,1% em agosto, a máxima dos últimos 24 meses, superando a média histórica entre 2002 e 2024. Embora ainda distante dos 25% ideais para sustentar o crescimento de longo prazo, já é um avanço positivo, saindo das faixas mínimas e máximas históricas. As importações cresceram 18% na comparação com agosto do ano passado, indicando que a balança comercial será bem menos superavitária este ano, possivelmente com um saldo entre US$ 60 e US$ 70 bilhões. Esse crescimento de importações abrange diversos setores, como serviços, bens de capital, máquinas e bens intermediários. Já as exportações, embora ainda positivas, desaceleraram, com alta de apenas 1% em comparação ao ano anterior, reforçando a expectativa de um superávit comercial menor. Este resumo do Monitor do PIB da FGV traz várias notícias positivas, como o crescimento acima de 3% e o investimento superando o consumo das famílias e o próprio PIB, o que é fundamental para a sustentabilidade econômica. O desafio agora é manter o investimento à frente da demanda, para evitar pressões inflacionárias no futuro. Além disso, o ímpeto de importação precisará ser moderado, pois o crescimento das importações muito acima das exportações pode causar desequilíbrios externos ao longo do tempo. (Monitor da FGV mostra PIB em alta – Paulo Gala on 16/10/2024)

O grande destaque desta manhã foram os dados da China divulgados no final de semana. A deflação no PPI (índice de preços ao produtor) foi de 2,8%, uma queda expressiva que reflete a fraqueza da economia chinesa. A deflação foi maior do que o esperado. A inflação de preços ao consumidor (CPI) também está baixa, em 0,4%, muito próxima de uma deflação. Além disso, os dados de importação e exportação da China saíram mais fracos do que o esperado, mostrando que as exportações estão patinando. Isso se deve tanto à falta de ímpeto da economia global, que está comprando menos produtos chineses, quanto à demanda interna, que também está fraca. O governo chinês continua prometendo estímulos e anunciou mais pacotes de reciclagem de dívidas no fim de semana. A meta de crescimento é de 5% para este ano, mas resta ver se será alcançada. Na quinta-feira, serão divulgados o PIB do terceiro trimestre da China, além de dados de varejo e indústria, que serão pontos importantes para monitorar. Ainda neste contexto, as notícias sobre a queda de commodities também ajudam a conter a inflação. O petróleo caiu mais de 4%, com o alívio das tensões no Oriente Médio, e o minério de ferro também recuou, devido ao pessimismo em relação à economia chinesa. A queda nos preços das commodities, conforme mostra o gráfico do CRB, reflete um cenário de crescimento mais fraco no mundo — com a China crescendo menos, a Europa estagnada e, apesar das surpresas nos EUA, a demanda global por commodities diminuiu. Isso contribui para uma menor pressão inflacionária e reforça a queda dos juros. Nos EUA, o rendimento dos títulos de 10 anos recuou para 4,05%, trazendo um alívio tanto no cenário externo quanto no Brasil. Por aqui, espera-se que, após as eleições, sejam anunciados planos de corte de gastos e ajustes fiscais, o que também contribuiu para o alívio na curva de juros. (Paulo Gala on 15/10/2024)

Já segundo a Abimaq:

Preços das commodities, estabilidade na área de plantio e seca afetam os negócios, diz Abimaq.

O faturamento do setor de máquinas e equipamentos agrícolas deve cair 25% em 2024, na comparação com o ano anterior, e chegar a R$ 56 bilhões. Em 2023, o segmento conseguiu uma receita de R$ 74 bilhões e, em 2023, R$ 95 bilhões, segundo a Associação Brasileira da Indústria de Máquinas e Equipamentos (Abimaq).

Os números são baseados no movimento de vendas até setembro e não trazem surpresa, segundo o presidente da Câmara Setorial de Máquinas e Implementos Agrícolas (CSMIA) da Abimaq, Pedro Estevão.

No 24º Seminário de Planejamento Estratégico Empresarial da entidade, nesta sexta-feira, em São Paulo, ele reafirmou os motivos para tal comportamento das vendas, conhecidas pelo setor: preço das commodities em queda, estabilidade na área de plantio e seca na maior parte das áreas produtoras.

“Os investimentos dos produtores em máquinas acompanham sempre a variação de preços da soja, mais do que qualquer outra commodity. Desde que eu tenho cabelo preto, quando o grão sobe, crescem os investimentos e quando cai, ocorre o contrário”, brincou o executivo sobre o tempo que acompanha essa premissa.

Segundo ele, a menor rentabilidade do setor também para 2024 se deve uma área de produção estável em todo o Brasil após a “expansão violenta” entre 2019 e 2023, que incorporou 15 milhões de hectares de plantio no país. Segundo a Companhia Nacional de Abastecimento (Conab), os produtores semearam 79,82 milhões de hectares em 2023/24 , acréscimo de apenas 1,6% ante 2022/23. (Faturamento do setor de máquinas agrícolas deve cair 25% em 2024 – outubro 7, 2024 – )

E ainda:

Apesar de maior produção, Vale fica suscetível à economia na China, diz analista. Os resultados operacionais da mineradora no 3º trimestre foram em linha, mas mercado aguarda clareza das medidas de estímulo da China que podem impactar a empresa. Ele se baseia na análise a partir do relatório de produção e vendas do terceiro trimestre de 2024 (3T24) da mineradora, que apresentou um crescimento da produção da commodity de 5,5% no período em relação ao mesmo trimestre do ano passado. É o maior volume registrado desde 2018. (Augusto Diniz – Infomoney.com.br 16/10/2024)

O Ministro Haddad acena com uma combinação de aperto na política fiscal, juros sem declínio e uma agenda de cortes nos investimentos em setores estratégicos.

A sustentabilidade desse pequeno crescimento está ameaçada com as travas da política fiscal austera, juros em ascensão apontadas pelo BC, mesmo após a troca de sua diretoria, com o cenário externo em queda nos preços das commodities e baixo crescimento mundial, agravadas ainda pela seca prolongada e a ausência de planos para a escassez hídrica e o aumento das tarifas de energia, com um sistema de distribuição com altos lucros das empresas privatizadas e cortes nos seus investimentos e, apesar da retomada do patamar de investimentos do FNDCT em tecnologia e inovação, ainda é curta a dotação orçamentária para a modernização da NIB.

Esta situação motivou que renomados economistas publicassem uma Carta Aberta ao Conselho Monetário Nacional, propondo uma modificação da meta de inflação e uma pequena flexibilização na austeridade monetária e fiscal, como segue:

Nos anos de 2021 e 2022 a inflação anual atingiu, respectivamente, 10% e 5,8%, fazendo com que, em 2023, no início de um novo governo, houvesse grande cautela quanto à revisão da meta de inflação. O descontrole dos preços produz distorções econômicas e sociais.

Passados quase dois anos, porém, a meta de 3% está se mostrando disfuncional. Há no mundo um consenso de que o objetivo econômico de estabilidade de preços não corresponde a uma inflação zero, mas, sim, a uma inflação suficientemente baixa. A reflexão sobre qual número representa esse conceito deve ser encarada com naturalidade.

O saudável funcionamento de uma economia de mercado requer que exista flexibilidade para a variação de preços relativos. Entretanto diferentes países carregam diferentes legados de rigidez e indexação. Na economia brasileira ainda há muitos resquícios de indexação formais e informais, como no caso conhecido de aluguéis residenciais.

Em uma economia na qual os conjuntos de preços rígidos para baixo ou indexados à inflação passada correspondam a uma parcela importante dos índices de preços, uma meta de inflação excessivamente baixa coloca uma pressão adicional sobre os setores cujos preços não apresentem essa rigidez. Mais especificamente, para a inflação de serviços e preços monitorados cair de forma mais significativa, seria necessária uma economia mais desindexada.

A dificuldade em levar a inflação a 3% no Brasil consiste em que, mesmo com as taxas de juros reais elevadíssimas —atualmente entre 6% e 7%—, o consenso de mercado aponta que a inflação será de 4% em 2025, 3,6% em 2026 e 3,5% em 2027. Ou seja, não se trata de uma postura leniente do Banco Central, mas sim de uma resistência objetiva do sistema de preços do país.

Desde o início do regime de metas de inflação, em 1999, são raríssimos os períodos em que a inflação situou-se abaixo de 3%; em geral, isso só ocorreu quando o desemprego era bastante elevado. Soma-se a isso os efeitos da crise climática, com impactos sobre energia e alimentos, dificultando ainda mais a redução da inflação para este patamar.

A meta de inflação de 3% mostra-se assim excessivamente baixa para uma economia com as características da brasileira. Persistir com a atual meta requereria uma taxa de desemprego desnecessariamente elevada e manutenção de juros altos por tempo excessivo, com efeitos negativos sobre os indicadores sociais, o endividamento das famílias, a taxa de investimento e o crescimento econômico de longo prazo.

Assim, propomos que a meta de inflação passe de 3% para 4%, de modo a permitir um crescimento mais equilibrado da economia brasileira —sem abrir mão, todavia, do objetivo da estabilidade de preços.

As discussões sobre política monetária podem envolver diferenças teóricas e em relação a arcabouços de gestão monetária e mesmo quanto a prioridades dos objetivos de tal política. Esta carta não trata disso, mas propõe apenas um ajuste técnico dentro do arcabouço vigente; um ajuste pequeno e viável, mas necessário e de grande importância. (Luiz Gonzaga Belluzzo – IE/Unicamp; Carmem Feijó – UFF; Demian Fiocca – FEA/USP; Fernando Ferrari Filho – FCE/UFRGS; Gilberto Tadeu Lima – FEA/USP; Leda Paulani – FEA/USP; Lena Lavinas – IE/UFRJ; Luiz Fernando de Paula – IE/UFRJ; Nelson Marconi – Eaesp/FGV)

Em resumo, a Formação Bruta de Capital Fixo no Brasil entre 2018 e 2024 foi marcada por ciclos de retração e de tímida e insuficiente recuperação, influenciados por crises internas e externas, juros elevadíssimos e arrocho fiscal, com metas de inflação fora da realidade nacional e internacional. O crescimento em 2023 e as expectativas mais otimistas para 2024 indicam a possibilidade de baixo crescimento na recuperação da formação bruta de capital fixo, quadro que segue agravado e ameaçado pelas travas na política monetária, financeira e orçamentária nacional, estrangulada pelos juros que drenam a poupança nacional – Um trilhão de reais desviados para o pagamento de Juros ao rentismo, e ainda com desafios consideráveis em diversas frentes para que o Brasil atinja níveis de investimento compatíveis com seu potencial de desenvolvimento.

*Miguel Manso é pesquisador do GP 1: Desenvolvimento nacional e Socialismo – Engenheiro Eletrônico formado pela USP e Coordenador de Políticas Públicas da Engenharia pela Democracia – EngD.

Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da FMG