Por décadas, o discurso ocidental dominante afirmava que a China era apenas uma fornecedora de mão de obra barata, incapaz de inovar e competir em tecnologia de ponta. Acreditavam que apenas o capitalismo, com sua suposta eficiência e dinamismo, poderia gerar inovação em escala e produtos de alta qualidade. No entanto, a China desmentiu essa narrativa de forma categórica.

Através de um modelo único de socialismo com características chinesas, combinando planejamento estratégico, investimento estatal em ciência e tecnologia, e a criação de Grandes Fundos de Governo (GGFs), o país não apenas alcançou, mas superou as economias capitalistas avançadas em eficiência, qualidade e competitividade.

Leia também: A diferença é a China, estúpido!

Abertura Econômica como passo Inicial, mas não como Solução Definitiva

A partir das reformas de 1978, a China permitiu a entrada controlada de empresas estrangeiras para acelerar o desenvolvimento de suas forças produtivas e absorver conhecimentos tecnológicos. Esse movimento foi importante, mas insuficiente por si só. Se o país tivesse seguido apenas esse caminho, poderia ter caído na armchatadilha da financeirização e da dependência tecnológica, como ocorreu em muitas economias emergentes.

No entanto, a liderança chinesa sempre teve claro que a verdadeira independência econômica só viria com o domínio das tecnologias mais avançadas.

Financeirização global: Como a China reage à especulação

Por isso, a partir dos anos 2000, o país deu um passo decisivo: centralizar recursos financeiros sob controle estatal para investir maciçamente em ciência, educação, pesquisa, desenvolvimento e indústrias de ponta.

A Grande Virada: Os GGFs e o Planejamento Estratégico em Alta Tecnologia

O grande salto chinês não veio do livre mercado, mas de um esforço nacional coordenado, com a criação de fundos estatais dedicados a fomentar a inovação.

Esses Grandes Fundos de Governo (GGFs) foram alimentados pelos lucros das estatais, orçamentos regionais e políticas fiscais direcionadas. Seu objetivo era claro:

- Superar a barreira tecnológica do Ocidente – Enquanto empresas capitalistas ocidentais concentravam-se em extrair renda de monopólios e patentes, a China investia pesadamente em pesquisa básica e aplicada.

- Criar empresas nacionais em setores estratégicos – Empresas como Huawei, BYD, SMIC e DJI surgiram ou se fortaleceram graças a esse apoio estatal direcionado.

- Desenvolver infraestrutura de inovação – A China construiu parques tecnológicos, centros de pesquisa e universidades de elite, integrando ciência, indústria e políticas públicas.

A Queda dos Monopólios Capitalistas e a Ascensão do Modelo Chinês

Enquanto a China avançava, o capitalismo ocidental mostrava suas contradições:

- Monopólios engessados – Grandes corporações capitalistas, protegidas por barreiras regulatórias e poder de mercado, tornaram-se lentas e avessas a inovações disruptivas.

- Financeirização e rentismo – Ao invés de investir em produção real, o capital ocidental privilegiou especulação financeira e extração de lucros via dividendos e recompra de ações.

- Falta de planejamento de longo prazo – Empresas privadas priorizam o lucro trimestral, enquanto a China planeja em décadas.

O resultado? Empresas chinesas hoje dominam setores como energia solar, veículos elétricos, 5G, inteligência artificial e semicondutores, oferecendo produtos de alta qualidade a preços competitivos. Enquanto isso, gigantes ocidentais dependem de subsídios estatais e protecionismo para tentar (e muitas vezes falhar) em acompanhar a inovação chinesa.

Conclusão: O Socialismo Chinês como Modelo de Desenvolvimento

A China provou que o socialismo, quando bem aplicado, é superior ao capitalismo na promoção do desenvolvimento tecnológico e da prosperidade coletiva. Enquanto o Ocidente se debate entre crises cíclicas, concentração de riqueza e estagnação produtiva, a China avança com um modelo que combina:

- Planejamento estatal de longo prazo

- Investimento massivo em ciência e tecnologia

- Foco na soberania industrial e na elevação do padrão de vida do povo

Os GGFs foram instrumentos fundamentais nessa jornada, demonstrando que a centralização estratégica de recursos sob controle público é mais eficiente do que a dispersão do capitalismo monopolista. A China não apenas derrubou o mito da superioridade capitalista em inovação, mas estabeleceu um novo paradigma: o socialismo não só compete, mas supera o capitalismo em eficiência, qualidade e justiça social.

Leia também: Análise Marxista sobre as crises do capitalismo financeirizado

O futuro pertence àqueles que planejam, investem e inovam – e a China está escrevendo esse futuro.

A China adotou o modelo de Grandes Fundos Governamentais de Investimento (GGFs, ou “Grand Government Guidance Funds”) como parte de sua estratégia para impulsionar setores estratégicos, especialmente em tecnologia e inovação. Com ativos-alvo que hoje somam mais de US$ 1,78 trilhão, os GGFs se tornaram a espinha dorsal do que diversos autores chamam de financial statecraft, orientado à inovação tecnológica e ao salto em setores estratégicos como eletrônicos e tecnologias limpas.

Diferenciação dos GGFs em Relação aos GVCs Ocidentais

Ao comparar com os modelos ocidentais de government venture capital (GVC), como o European Investment Fund ou o Korea Venture Investment Corporation, os GGFs chineses se diferenciam por:

- Manter o Estado no comando (“driving seat”) das decisões de investimento.

- Priorizar inovação e desenvolvimento tecnológico acima da rentabilidade imediata.

- Operar em forte coordenação com entidades estatais e autoridades locais.

- Possuir uma lógica territorial e setorial, voltada à coordenação da política industrial.

“Dirigismo Adaptativo” como Modelo Operacional

A governança dos GGFs se estrutura num modelo de “dirigismo adaptativo” — uma forma flexível e multi-escalar de coordenação estatal (central, provincial e municipal) com participação privada (PPPs sobre controle do Estado e do Plano Nacional de Desenvolvimento).

Os GGFs representam uma forma inovadora de neo-desenvolvimentismo financeiro, desafiando a dicotomia ortodoxa entre Estado e mercado. Embora não isentos de falhas, os fundos têm se mostrado eficazes como solução “boa o suficiente” (good enough) para os desafios chineses de inovação.

Socialismo de Mercado: Como a China expande modelo econômico com abertura ao setor privado

Implicações para o Debate sobre Desenvolvimento e Estado

- Reabilitação da Política Industrial como Instrumento de Poder Estatal. A China demonstra como é possível um Estado Soberano e Democrático não apenas compensar falhas de mercado, mas guiar mercados com objetivos tecnológicos claros.

- Superação do Modelo “ de risking” Ocidental. Ao contrário dos fundos ocidentais que operam como garantidores de capital privado, os GGFs incorporam um papel ativo e planejador do Estado, sugerindo uma via alternativa à financeirização do investimento público.

- Coordenação Multinível como Estratégia Inovadora. A combinação de ação estatal central com coordenação local torna o modelo chinês especialmente adaptável e eficaz para enfrentar desafios tecnológicos distribuídos geograficamente.

- Relevância para Países em Desenvolvimento. O modelo chinês pode servir como inspiração para nações que buscam retomar estratégias soberanas de desenvolvimento.

Desde quando a China usa o modelo de GGFs?

O modelo começou nos anos 2000, e a ganhar força por volta de 2014-2015, com o lançamento de fundos como:

- China Integrated Circuit Industry Investment Fund (também conhecido como “Big Fund”) em 2014

- Fundos de Orientação para Indústrias Emergentes em várias províncias.

O governo chinês estruturou esses fundos como parcerias público-privadas (PPP), com capital inicial estatal e participação de investidores privados.

Total investido até 2023

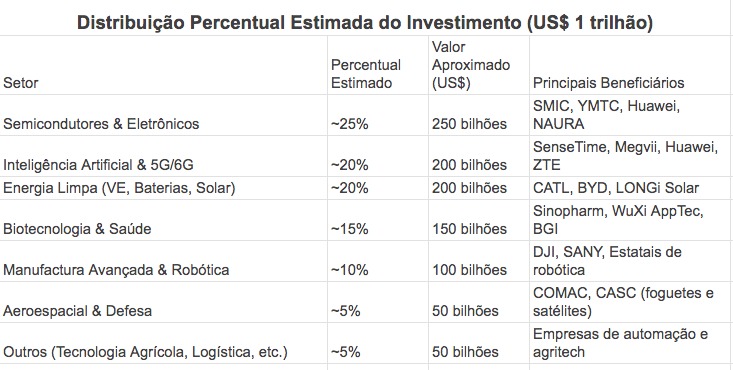

Até 2023, estima-se que os GGFs chineses tenham arrecadado mais de US$ 1 trilhão (cerca de ¥ 7-8 trilhões), tornando-se o maior sistema de fundos governamentais do mundo.

- Foco principal: Semicondutores, inteligência artificial, energia limpa, biotecnologia e manufatura avançada.

Crédito: Miguel Manso

Crédito: Miguel Manso

Observações:

- Semicondutores lideram (25%): Devido à guerra tecnológica com os EUA, a China priorizou chips, com o “Big Fund” injetando mais de US$ 50 bi só nesse setor.

- IA e 5G (20%): Setor-chave para a “China 2025”, com investimentos massivos em empresas como Huawei e startups de reconhecimento facial.

- Energia limpa (20%): Alinhado com metas de neutralidade de carbono, foco em baterias (CATL) e veículos elétricos (BYD).

- Biotecnologia (15%): Crescimento acelerado após a COVID-19, com investimentos em vacinas e equipamentos médicos.

Tendências Recentes (2023–2025):

- Maior foco em chips avançados (7nm ou menores) devido a sanções dos EUA.

- Redução em imóveis/infraestrutura (prioridade mudou para tecnologia).

- Aumento em computação quântica e satélites (concorrência com SpaceX e EUA).

Detalhamento por Categoria

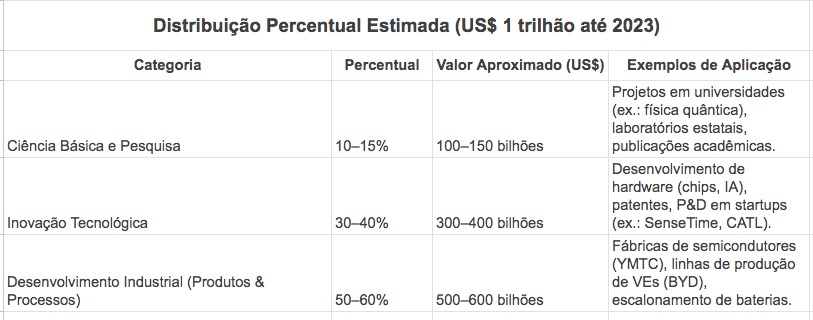

1. Ciência Básica e Pesquisa (10–15%)

- Foco: Pesquisa acadêmica, publicações, projetos de longo prazo (ex.: computação quântica).

- Exemplos:

- Financiamento a universidades (Tsinghua, Peking University) para pesquisa em materiais avançados.

- Laboratórios nacionais (ex.: Hefei National Laboratory for Physical Sciences).

- Porcentagem menor: A China prioriza aplicações práticas em vez de ciência pura.

2. Inovação Tecnológica (30–40%)

- Foco: Desenvolvimento de tecnologias disruptivas (ex.: chips 5nm, IA generativa).

- Exemplos:

- Subsídios a empresas como Huawei para desenvolvimento de chipsets (Kirin) e redes 5G.

- Investimentos em startups de deep tech (ex.: baterias de estado sólido).

- Critério: Patentes registradas e protótipos validados.

3. Desenvolvimento Industrial (50–60%)

- Foco: Escalonamento de produção, cadeias de suprimentos e autossuficiência.

- Exemplos:

- Construção de mega fábricas de baterias (CATL).

- Subsídios para SMIC produzir chips 14nm/7nm.

- Linhas de montagem de VEs (BYD, NIO).

- Motivação: Reduzir dependência de importações (ex.: equipamentos ASML).

Crédito: Miguel Manso

Comparação com Outros Países

- EUA/Europa: Maior % em ciência básica (~20–30%) e inovação (~40–50%).

- China: Foco industrial (>50%) reflete a estratégia de “fabricar na China” (Made in China 2025).

Tendências Recentes (2023–2025)

- Aumento em ciência básica (15% → 20%): Pressão para liderar em áreas como quântica e fusão nuclear.

- Inovação em semicondutores: Sanções dos EUA forçam maior investimento em P&D (e.g., litografia EUV local).

- Industrialização verde: Linhas de produção para hidrogênio e energia solar.

Detalhamento por Categoria

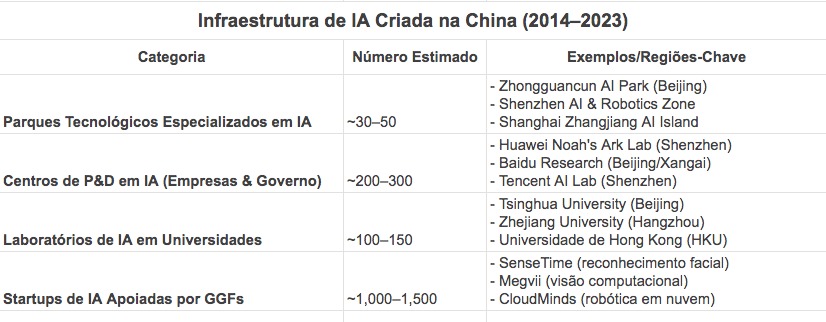

1. Parques Tecnológicos (150–200)

- Foco: Integração entre universidades, empresas e governo.

- Exemplos notáveis:

- Zhangjiang High-Tech Park (Xangai): Maior hub de semicondutores da China.

- Zhongguancun (Beijing): “Vale do Silício chinês”, com 45% das startups de IA do país.

- Nansha (Guangzhou): Foco em fintech e logística automatizada.

2. Novas Indústrias de Alta Tecnologia (50,000–70,000)*

- *Definição: Inclui fábricas certificadas como “alta tecnologia” pelo governo (robótica, energias limpas, chips).

- Destaques:

- Setor de chips: +300 novas fábricas de componentes (2018–2023), incluindo SMIC e NAURA.

- VEs: 12 novas giga fábricas de baterias (CATL) e 8 montadoras de veículos elétricos (NIO, XPeng).

3. Centros de Pesquisa Pura (100–150)

- Foco: Ciência sem aplicação comercial imediata (ex.: física quântica, astrofísica).

- Exemplos:

- FAST (Telescópio de Rádio em Guizhou).

- Laboratório de Ciências do Cérebro em Xangai (neurotecnologia).

4. Centros de Pesquisa Aplicada (500–700)

- Foco: Soluções para indústrias (ex.: chips, baterias, IA).

- Modelo: Parcerias entre empresas (Huawei, Tencent) e universidades.

- Pesquisa em litografia EUV (SMIC + Academia Chinesa de Ciências).

Comparação com Décadas Anteriores

- Antes de 2010: China tinha ~50 parques tecnológicos e poucos centros de pesquisa pura.

- Pós-2015: Explosão de infraestrutura alinhada ao “Made in China 2025”.

Tendências Recentes (2023–2025)

- Expansão agressiva em semicondutores: +20 fábricas de chips planejadas até 2025.

- Centros de hidrogênio verde: Novo hub em Inner Mongolia (investimento de US$ 20 bi).

- Fusão nuclear: China lidera em reatores tokamak (projeto EAST).

Crédito: Miguel Manso

Investimento Total em IA (2014–2023)

- Estimativa: US$ 150–200 bilhões (incluindo GGFs, empresas privadas e governos locais).

- Distribuição:

- 50% para aplicações industriais (fábricas inteligentes, cidades IA).

- 30% para P&D em algoritmos e hardware (chips neuromórficos).

- 20% para segurança e defesa (vigilância, cibernética).

Tendências (2023–2025)

- Chips para IA: Projeto “XPU” (substituir GPUs da NVIDIA com chips locais).

- IA Generativa: Rivalizar com OpenAI (ex.: ERNIE Bot da Baidu).

- Regulamentação: Leis mais rígidas para IA generativa (2023).

Robótica Industrial e de Serviços

A China tem investido massivamente em robótica, veículos autônomos (carros, trens) e automação portuária como parte de sua estratégia “Made in China 2025” e “Plano de IA Next Generation”. Abaixo está um detalhamento setorial com dados estimados (2014–2023), baseado em relatórios do MIT Technology Review, McKinsey, Caixin e China Robotics Industry Alliance:

Números-Chave (2014–2023):

- Novas fábricas de robôs: ~500–700 (principalmente em Guangdong, Jiangsu e Zhejiang).

- Produção anual de robôs industriais: +150.000 unidades/ano (40% do mercado global).

- Centros de P&D em robótica: ~100–150 (incluindo parcerias como SIASUN-Huawei).

Exemplos Notáveis:

- DJI (Shenzhen): Domina 70% do mercado global de drones.

- SIASUN (Liaoning): Maior fabricante de robôs industriais da China (usados em montadoras como BYD).

- UBTECH (Shenzhen): Robôs humanoides (ex.: Alpha 2 para serviços).

Investimento:

- US$ 30–50 bilhões (GGFs + setor privado).

- Foco: Substituir importações de robôs da ABB/Fanuc.

Carros Autônomos

Números-Chave (2014–2023):

- Testes em cidades inteligentes: >50 cidades (incluindo Beijing, Xangai, Chongqing).

- Frota de veículos autônomos em teste: ~10.000+ (empresas como Baidu Apollo, ai, WeRide).

- Leis de regulamentação: 4 (ex.: permissão para táxis sem motorista em Shenzhen, 2022).

Exemplos Notáveis:

- Baidu Apollo: 500 veículos autônomos em operação (2023).

- Tesla China: Fábrica em Xangai com foco em Full Self-Driving (FSD).

Investimento:

- US$ 40–60 bilhões (GGFs + empresas).

- Meta: Liderança global até 2030.

Trens Autônomos

Números-Chave (2014–2023):

- Linhas de metrô autônomo: ~30–40 (ex.: Linha 18 de Xangai, Pequim Daxing Airport Express).

- Trens de alta velocidade autônomos: Projeto “CR450” (velocidade de 450 km/h).

Tecnologia:

- **Sistema de sinalização ATO (Automatic Train Operation).

- Fabricantes: CRRC (maior do mundo).

Investimento:

- US$ 20–30 bilhões (incluindo exportações para África e Sudeste Asiático).

Navios Autônomos e Portos Inteligentes

Números-Chave (2014–2023):

- Navios autônomos testados: ~50–70 (ex.: Zhi Fei – primeiro navio autônomo de carga, 2022).

- Portos automatizados: ~15–20 (ex.: Porto de Xangai – maior do mundo em contêineres).

Tecnologia:

- Guindastes autônomos + caminhões AGV.

- Sistema 5G para logística em tempo real.

Investimento:

- US$ 15–25 bilhões (GGFs + COSCO Shipping).

Tendências (2023–2025)

- Robôs humanoides: Projeto “Xiaomi CyberOne” (competir com Tesla Optimus).

- Carros autônomos Nível 4: Expansão para 10 + cidades até 2025.

- Navios autônomos: Rota Xangai-Singapura totalmente autônoma até 2026.

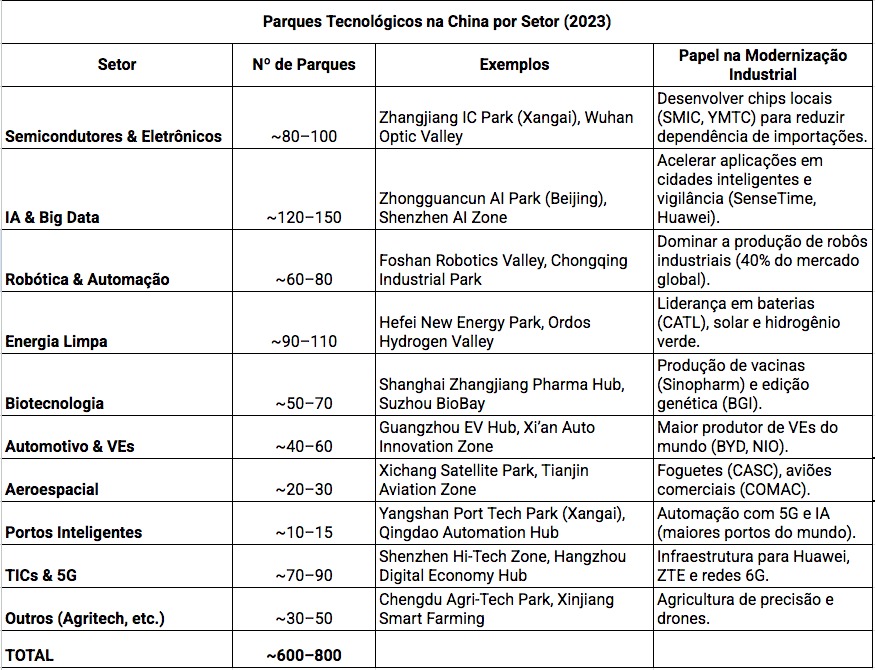

A China possui a maior rede de parques tecnológicos do mundo, impulsionando sua estratégia de modernização industrial e liderança global em inovação. Abaixo está uma tabela com o número estimado de parques por setor (2023) e seu papel na transformação econômica:

Papel dos Parques na Modernização e Inovação Industrial

Crédito: Miguel Manso

1 – Redução de Dependência Tecnológica:

Parques de semicondutores (Big Fund) buscam substituir chips estrangeiros (EUA, Taiwan).

2 – Escalonamento de Produção:

Giga fábricas em parques de energia limpa (CATL) e VEs (BYD) garantem dominância global.

3 – Sinergia entre Academia e Indústria:

Parques como Zhongguancun (Beijing) integram universidades (Tsinghua) e empresas (Baidu).

4 – Atração de Investimento Estrangeiro:

Shenzhen (hub da DJI e Tencent) recebeu US$ 120 bi em FDI (2020–2023).

5 – Testes de Tecnologias Disruptivas:

Portos automatizados (Xangai) e trens autônomos (CRRC) servem como laboratórios globais.

Impacto Econômico dos Parques Tecnológicos até (2023)

- Contribuição para o PIB: ~15% do PIB industrial chinês vem de parques tecnológicos.

- Empregos Gerados: ~30 milhões de empregos de alta qualificação.

- Patentes Registradas: 40% das patentes globais em IA e energia limpa saem desses parques.

Tendências Futuras (2024–2030)

- Expansão para Cidades de 2ª Linha: Chengdu, Xi’an e Hefei como novos pólos.

- **Foco em Tecnologias Quânticas e 6G (ex.: Hefei National Laboratory).

-

**Integração com a Iniciativa Cinturão e Rota (ex.: parques em Malásia e Etiópia).

Fontes:

China Robotics Industry Alliance (CRIA), Baidu Apollo Reports, CRRC, Ministério dos Transportes da China.

Ministério da Ciência e Tecnologia da China (MOST).

Relatórios da consultoria Preqin e Zero2IPO.

China Ports & Harbors Association (2023), Relatórios anuais de COSCO Shipping, McKinsey.

Ministério da Ciência e Tecnologia da China (MOST), McKinsey (2023), China High-Tech Industry Development Report.

Ministério dos Transportes da China (2023).

COSCO Shipping Reports.

World Bank – Port Automation Studies.

**************

Miguel Manso é pesquisador do Grupo de Pesquisa sobre Desenvolvimento Nacional e Socialismo da Fundação Maurício Grabois – Engenheiro Eletrônico formado pela USP com especialização em Telecomunicações pela Unicamp e em Inteligência Artificial pela UFV,, é Diretor de Políticas Públicas da EngD – Engenharia pela Democracia.