Trump e a inexorável queda do dólar – A agência norte-americana de classificação de riscos de créditos, Moody’s, rebaixou, no início do mês de maio de 2025, a sua avaliação sobre a capacidade de endividamento dos EUA, alegando um aumento da dívida pública e alargamento do déficit fiscal do país. A medida foi adotada após o presidente Donald Trump ter lançado uma insana guerra comercial, a qual violou as normas jurídicas das instituições multilaterais e repercutiu negativamente mundo afora, causando ainda maior perda de confiança na economia daquele país. Em 2010, a agência chinesa Dagong Global Ratings já havia relegado a avaliação creditícia dos EUA, conforme indiquei em meu livro ‘O Crepúsculo do Império e a Aurora da China’, de 2012.

Déficit recorde e endividamento diário em alta histórica

Em 2024, o desequilíbrio comercial dos EUA foi de US$ 918,4 bilhões, o maior da história, representando um aumento de 17 % sobre o ano anterior. Para financiar tal montante, o governo estadunidense teve que tomar emprestada a importância de US$ 2,5 bilhões por dia, para pagar uma quantia superior àquela, apenas em juros! Em 2004, 20 anos antes, o saldo comercial negativo daquele país era de US$ 680 bilhões, conforme indiquei na minha coluna na edição dominical do Jornal do Brasil, então impressa. Esta situação faz com que o país tenha que recorrer ao endividamento, doméstico e externo.

Por trás da trégua comercial entre EUA e China: disputas, recuos e estratégias globais

A dívida pública dos EUA no início de 2025 era de US$ 36 trilhões, enquanto o seu PIB era de US$ 29 trilhões. Contudo, cerca de 20% do montante é devido ao Federal Reserve, o banco central, o que representa a emissão de moeda, outra medida nefasta. De outro lado, 25% daquela importância são devidos a emprestadores estrangeiros, contra 5% em 1970. Com tal quadro, tornou-se inevitável um sentimento de incômodo, incerteza e suspeição quanto a moeda americana, tendo as principais economias do mundo buscado diversificar as respectivas posições de suas reservas externas.

O insuspeito FMI, um organismo multilateral tristemente controlado pelos EUA, em maio de 2025, alertou os governantes daquele país sobre a disparada do descompasso fiscal e a perda de confiança no dólar. Em meados de 2024, o dólar americano representava 58% das reservas soberanas globais, ao passo que uma década antes o montante era de 65%. Hoje, certamente, o quadro estará em piores condições. De maneira não surpreendente, no início do segundo trimestre deste ano, a taxa de juros paga pelo FED em suas operações passivas subiu para mais de 5%, com tendência de alta.

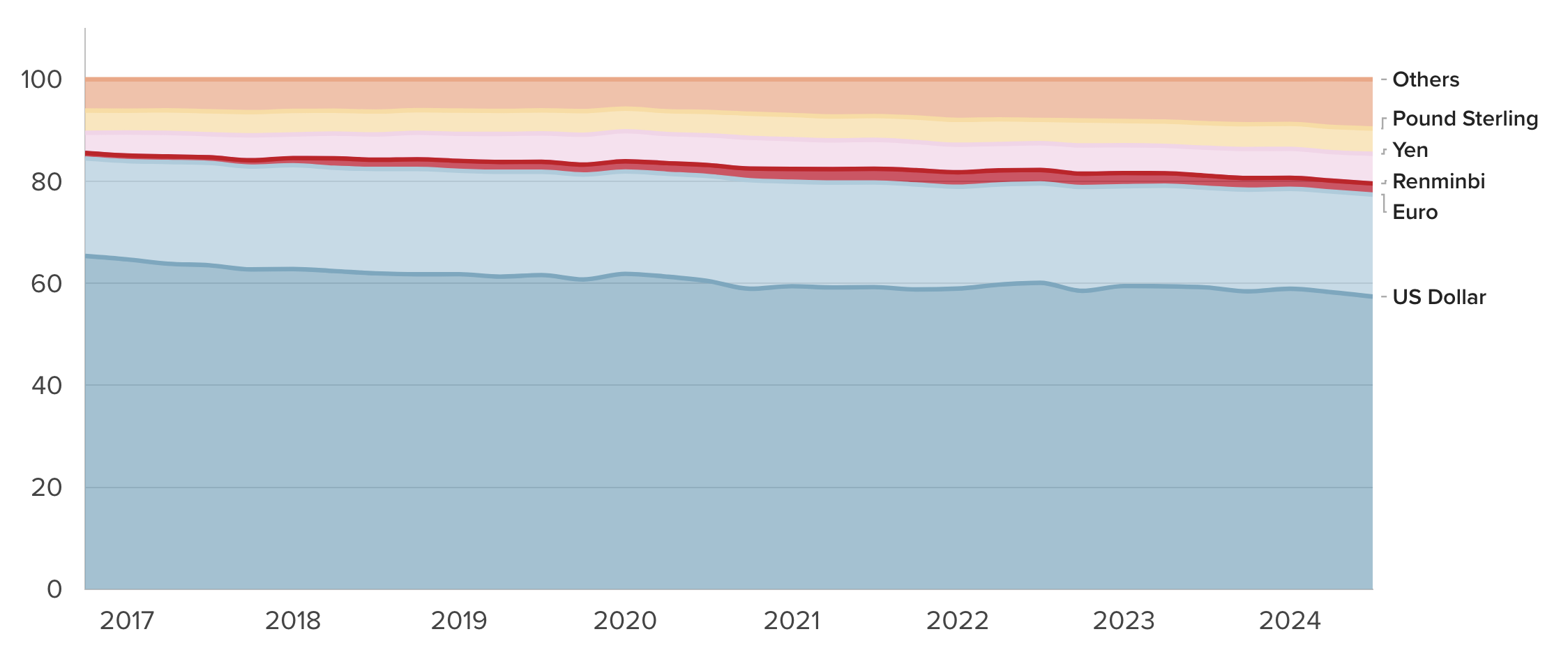

Veja gráfico da composição cambial das reservas oficiais internacionais (%):

Legenda das cores (à direita do gráfico):

Others → Outros

Pound Sterling → Libra Esterlina

Yen → Iene

Renminbi → Renminbi (moeda da China)

Euro → Euro

US Dollar → Dólar dos EUA

Entre 2017 e 2024, a moeda norte-americana perdeu espaço na composição das reservas cambiais globais. Apesar de ainda ser dominante, a participação do dólar mostra tendência de declínio, enquanto o euro, o renminbi (moeda chinesa) e outras moedas ganham terreno.

Fonte: Atlantic Council GeoEconomics Center, com dados do FMI (COFER)

Alternativas ao dólar ganham força

Como consequência deste triste, mas previsível, estado de coisas, há hoje um senso de urgência global na proteção contra o iminente colapso do dólar. Rentistas internacionais migram para outras moedas, como a libra esterlina, o euro e o franco suíço; ações denominadas em divisas alternativas; ativos como o ouro, imóveis e obras de arte; e, até mesmo para fantasias nefelibatas como o Bitcoin. Países soberanos também se movem no mesmo sentido. Os BRICS, por exemplo, buscam alternativas para trocas denominadas em suas próprias moedas, numa eventual divisa comum ou ainda fundadas em base escritural.

Esta medida faz-se lógica e natural também por questões de ordem puramente comercial. Por exemplo, não tem sentido que as trocas bilaterais brasileiras com a China sejam denominadas em dólares, sendo que o país oriental é o nosso principal parceiro comercial e o Brasil o seu principal comprador na América Latina. Iniciativas comerciais recentes dos dois governos indicam um distanciamento gradual, mas seguro, da moeda americana. Para outros países, o comércio fundado na moeda corrente dos EUA está limitado à sua capacidade de acumulação daquela divisa, o que reduz dramaticamente as respectivas atividades econômicas.

Leia também: CELAC–China – Ventos do Sul Global moldam uma nova ordem mundial

Não obstante, as reservas externas do Brasil, hoje por volta de US$ 330 bilhões, continuam a ser denominadas em dólares estadunidenses no altíssimo percentual de 80%, por ser o Banco Central do Brasil um empedernido seguidor do eufemisticamente chamado Consenso de Washington. Esse representa, em realidade, um elenco de medidas ditadas pelo FMI para controlar as economias dos países em desenvolvimento, de maneira a assegurar, de forma artificial, os interesses hegemônicos das economias do G-7 para incrementar uma prosperidade seletiva de uns poucos em detrimento do justo progresso econômico global.

Por sua vez, a China tem reservas de US$ 3.2 trilhões, dos quais 60 % representados em dólares, um percentual que continua a cair e ainda mais acentuadamente a partir deste ano, de tal maneira que, Japão e Reino Unido passaram a ser o primeiro e segundo credores dos EUA. Estes últimos países recentemente passaram a ameaçar a liquidação das posições naquela moeda, face às medidas de Trump com restrições ao livre comércio. A debilidade da economia americana, o seu descalabro fiscal e a sua agravada insanidade política, extremada nos dias atuais, asseguram dias difíceis para o dólar.

Durval de Noronha Goyos Junior é advogado (Brasil, Inglaterra e Portugal). Árbitro internacional. Escritor e professor de Direito do Comércio Internacional. Foi diplomata. É conselheiro da Fundação Maurício Grabois.

Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da FMG.