O governo federal lançou recentemente uma nova modalidade de crédito consignado, destinada a trabalhadores com carteira assinada (CLT) e microempreendedores individuais (MEIs). O Crédito do Trabalhador – como foi batizado – busca dinamizar a economia, oferecendo acesso facilitado a empréstimos com desconto direto na folha de pagamento. Mas será que essa política trará os benefícios esperados?

Como funciona o novo consignado

No modelo tradicional, o crédito consignado é voltado principalmente para servidores públicos, aposentados e pensionistas – grupos com renda garantida pelo poder público. Agora, a novidade é que trabalhadores formais (CLT) e MEIs também poderão acessar essa linha de crédito sem necessidade de convênio entre empresa e banco.

A lógica é simples: o banco desconta as parcelas diretamente da renda do trabalhador, reduzindo o risco de inadimplência. Por isso, em tese, as taxas de juros deveriam ser menores do que as do crédito não consignado.

Taxas de Juros: Promessa vs. Realidade

Atualmente, o crédito não consignado (sem desconto em folha) cobra, em média, 6,25% ao mês – o que significa pagar mais de 100% de juros ao ano. Ou seja, se você pegar um empréstimo de R$1.000,00 para pagar em 12 vezes, provavelmente vai acabar pagando mais de R$2.000,00 para o banco. Os R$1.000,00 que você pegou emprestado e mais R$1.000,00 (ou mais) só de juros.

Leia também: Meta de inflação e juros altos – política monetária prejudica o Brasil e enriquece setor financeiro

Já o consignado para servidores e aposentados gira em torno de 3% ao mês. A ideia é que, ao incluir trabalhadores formais na categoria de crédito consignado, as taxas aplicadas também fiquem próximas a essas praticadas para servidores, proporcionando um alívio para quem precisa recorrer ao crédito.

Assista ao episódio completo do programa Almoço Grátis sobre o novo crédito consignado para trabalhadores formais e MEIs, apresentado por Diogo Santos:

O que aconteceu na prática?

Apesar da expectativa, as primeiras semanas de operação mostram que os bancos não reduziram as taxas de juros como se esperava. Nem a redução de 40% na taxa de juros a gente viu. Na prática, a taxa para trabalhadores formais continua mais alta do que a aplicada a aposentados e servidores públicos.

É bom lembrar: quando estavam discutindo essa política, setores do governo sugeriram colocar um teto na taxa de juros, mas os bancos foram contra. Disseram que atrapalharia a concorrência. Uma desculpa falsa, pois eles poderiam concorrer pelas menores taxas abaixo do teto tranquilamente.

Além de descontar direto no salário, eles ainda ganharam mais uma garantia: podem pegar até 10% do saldo do FGTS do trabalhador como garantia. Ou seja, se a pessoa não pagar, o banco pode tomar até 10% do FGTS dela.

A lógica dos bancos no Brasil

Essa estrutura mostra bem como funciona o sistema bancário no Brasil. No mundo inteiro, as instituições financeiras querem minimizar risco e ganhar dinheiro. Mas aqui é exagerado.

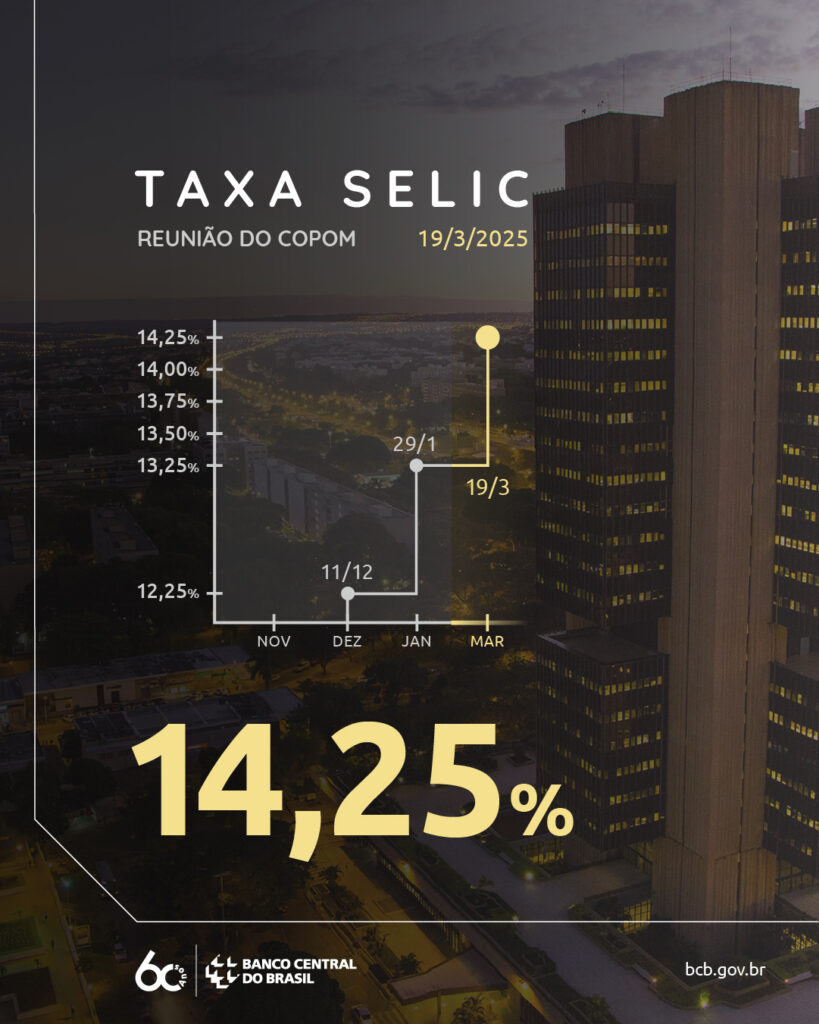

Em 19/03/2025, o Copom elevou a taxa básica de juros em 1 ponto percentual, para 14,25% ao ano. Gráfico mostra a evolução da taxa. Crédito: Banco Central

A gente fala muito da Selic, que é alta — hoje está em 14,25% ao ano. Só que o problema maior é o spread bancário — ou seja, quanto os bancos cobram a mais em cima da Selic. E esse spread é um dos maiores do mundo!

Então, o problema não é só a Selic alta. É o sistema bancário que cobra juros absurdos, bem acima da taxa básica. Os bancos aqui preferem aplicar no governo, comprando títulos públicos, do que emprestar pra empresa ou pessoa. Quando emprestam, cobram caro.

A política do novo consignado busca amenizar isso. Tenta manter o consumo e a economia aquecidos, num momento em que o Banco Central está puxando o freio com juros altos. O governo tenta impedir que a economia retraia mais ainda. Mas tem que lidar com um sistema financeiro muito poderoso que limita muito as ações das políticas governamentais.

O FGTS e seu uso como garantia

É importante voltar a outro ponto: o uso do Fundo de Garantia do Tempo de Serviço (FGTS). Isso também é um problema.

O FGTS foi criado para ser uma poupança de longo prazo, principalmente para financiar habitação, como o Minha Casa, Minha Vida. Usá-lo como garantia para empréstimos pode enfraquecer esse propósito, transformando um recurso de desenvolvimento em mera garantia bancária.

O governo Bolsonaro começou essa história ao liberar saques do FGTS para estimular o consumo no curto prazo, com o saque-aniversário. Agora tem mais essa: usar até 10% como garantia de empréstimo.

Isso tira o caráter do Fundo para projetos de longo prazo. Moradia, por exemplo, gera emprego, movimenta a economia de forma estruturante.

Medida paliativa para um problema estrutural

O novo crédito consignado surge como tentativa de amenizar os efeitos de uma política monetária equivocada e de um sistema financeiro que cobra juros absurdos. Nesse sentido, pode ter impacto positivo ao estimular o consumo e impulsionar o crescimento do PIB em 2025 e 2026.

Simpósio reúne vozes progressistas por um novo projeto nacional; veja

Porém, a medida não representa uma mudança estrutural. Para transformar de fato o sistema de crédito no Brasil, seria necessário:

- Maior controle governamental sobre o sistema financeiro

- Atuação mais incisiva dos bancos públicos

- Revisão do regime de metas de inflação

- Correção das distorções nos sistemas monetário e fiscal

A realidade, com Banco Central autônomo e mercados financeiro e cambial totalmente liberalizados, dificulta avanços nessa direção. Sempre que surgem propostas de políticas mais estruturais, o setor financeiro exerce seu poder de pressão para bloquear ou enfraquecer essas iniciativas. O caminho necessário passa por:

- Fortalecer a atuação dos bancos públicos

- Expandir a oferta de crédito a juros mais baixos

- Reformular o sistema de metas de inflação

- Alinhar a política econômica aos interesses da população

Enquanto essas mudanças profundas não ocorrem, o governo vai tentando medidas para evitar que a situação piore.

Para entender melhor a proposta do governo promete facilitar o acesso ao crédito com juros mais baixos e suas implicações, convido você a assistir ao vídeo completo do programa. O Almoço Grátis é um programa quinzenal da TV Grabois, que vai ao ar às quintas, ao meio-dia.

Diogo Santos é economista e coordenador do Grupo de Pesquisa Desenvolvimento Nacional e Socialismo da FMG. Apresenta o programa Almoço Grátis, na TV Grabois.

*Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da FMG.

**Texto adaptado pela Redação, com suporte de IA, a partir do conteúdo apresentado no programa Almoço Grátis, de 17/04/2025.