Previsões do mercado e o que esperar para a economia brasileira em 2026

Em toda virada de ano vemos cartomantes com suas cartas, pais ou mães de santo com seus búzios, e todo tipo de adivinhos apostando sobre o que vai acontecer no planeta, com os famosos, se seleção brasileira vencerá a Copa do Mundo etc. É claro que os economistas com suas “bolas de cristal”, digo, com suas planilhas de dados, modelos econométricos, teorias econômicas etc., não poderiam ficar de fora. Porém, uma das maiores dificuldades da economia política, ou da ciência econômica como preferem as abordagens ortodoxas, é a (falta de) capacidade de prever as variáveis econômicas no curto, médio e longo prazo. Quanto maior o intervalo de tempo, mais imprecisa tende a ser a previsão.

Supondo que a tentativa de previsão não seja enviesada propositadamente por interesses políticos e/ou econômicos de quem a faz, ela esbarra em outras limitações. Explico por quê:

- A escolha da metodologia teórica, que pode ser neoclássica, monetarista, novo clássica, keynesiana, pós-keynesiana, sraffiana, kaleckiana, marxista etc.

- O tipo de métodos quantitativos utilizados para aplicar o modelo teórico.

- Mudanças estruturais de longo prazo ou mudanças institucionais na economia podem reduzir ou até eliminar a validade de um modelo teórico. Por exemplo, em termos mundiais fenômenos como as “revoluções tecnológicas”, a formação dos carteis monopolistas internacionais, a financeirização. No Brasil a indexação da economia criada pelo Plano de Ação Econômica do Governo (PAEG) em 1964, a desindexação dos salários promovida pelo Plano Real, a abertura comercial iniciada por Collor, e o tripé macroeconômico adotado por FHC e mantido desde 1999.

- Choques inesperados de grande impacto na economia como foram as grandes guerras mundiais, os choques do petróleo de 1973 e 1979, grandes crises como a de 1929, a do subprime em 2008 e a da pandemia da Covid-19 etc. A nível nacional alguma grande catástrofe natural ou, ao contrário, uma supersafra causada pela combinação de otimismo dos agricultores com os preços das commodities somado a um clima excepcionalmente favorável. As estimativas dos economistas lidam razoavelmente bem com os “riscos” estatisticamente calculáveis, frutos de oscilações normais do clico econômico e até do clima, por exemplo. Mas são impotentes diante das “incertezas”, ou seja, dos acontecimentos que não podem ter sua probabilidade mensurada.

No Brasil, o principal “espelho mágico” (oráculo) econômico é o Relatório de Mercado Focus ou Boletim Focus, uma publicação semanal do Banco Central do Brasil, divulgada sempre às segundas-feiras pela manhã. Ele consolida as “expectativas” do mercado financeiro (a bruxa má) para variáveis como inflação (IPCA), a taxa de crescimento do PIB, a taxa de câmbio, a taxa de juros e outros dados. Ele é utilizado pelo Comitê de Política Monetária (COPOM) para definir a taxa básica de juros (SELIC), sendo instrumento crítico para o regime de metas de inflação. Também é um instrumento utilizado por investidores financeiros, empresas e poupadores na tomada de decisões econômicas estratégicas.

+ Revogação do tripé macroeconômico é passo inicial para destravar o desenvolvimento do Brasil

+ Meta de inflação e juros altos: política monetária prejudica o Brasil e enriquece setor financeiro

Afora as dificuldades de previsão econômica já apontadas, economistas acadêmicos e outros não vinculados aos interesses do mercado financeiro fazem graves críticas ao Boletim Focus. A principal delas é que ele capta a perspectiva de cerca de 160 instituições, majoritariamente financeiras, que têm incentivos para projetar inflação e SELIC mais altas, já que obtêm lucros pela manutenção de taxas de juros elevadas sobre os títulos de dívida pública e privada. Ao invés de refletirem expectativas fundamentadas em dados concretos e nas melhores teorias econômicas, muitos respondentes expressam o “desejo” de um cenário que favoreça seus negócios.

A representatividade limitada do Boletim Focus despreza representantes do lado real da economia (agronegócios, extrativismo, indústria, serviços e comércio) e deixa os indicadores enviesados, o que gera sinais falsos para a política econômica e para o conjunto dos empresários. Por consequência, há o risco (senão a tendência) de ocorrer “profecias autorrealizáveis”, ao influir não apenas na política monetária do Banco Central – tornado independente no governo Bolsonaro – e nas políticas econômicas do governo federal – que muitas vezes se torna refém do “deus mercado” –, quanto por induzir o comportamento dos demais agentes econômicos (empresários não financeiros, trabalhadores e consumidores). É importante lembrar que as grandes redes de TV e de rádio, os grandes jornais e revistas e as redes sociais, disseminam o pensamento dos rentistas sintetizado no Boletim Focus. Por isso, os economistas entrevistados quase sempre são ligados ao mercado financeiro (bancos, corretoras e assessorias de investimentos).

Feitas as críticas metodológicas e ideológicas, vamos às previsões feitas um ano atrás para 2025 e agora para 2026, e confrontá-las com os fatos.

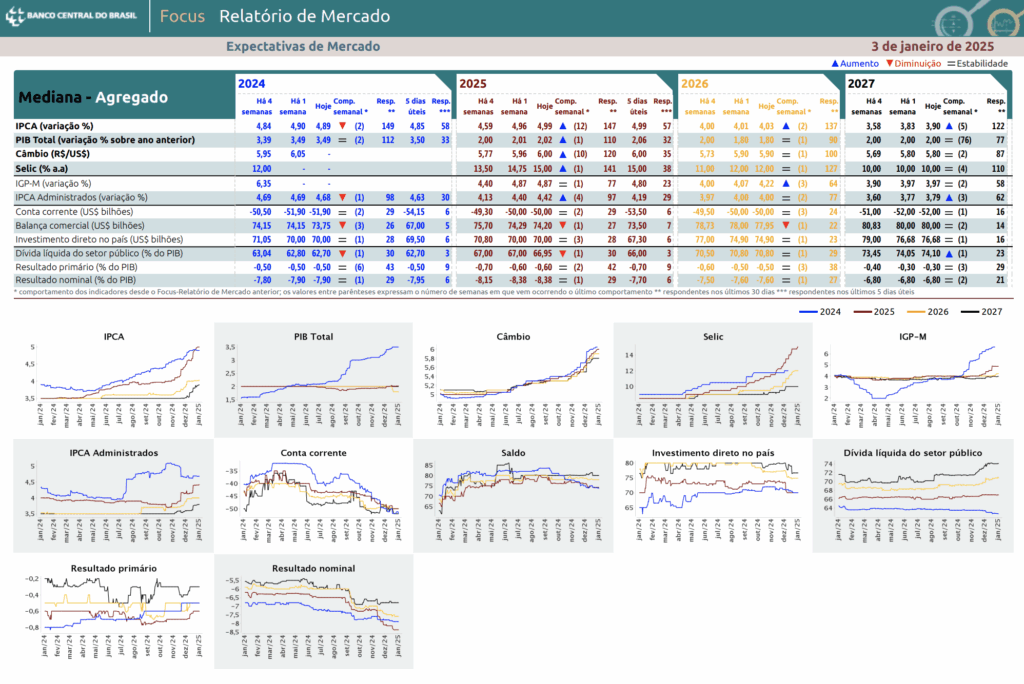

De acordo com o Boletim Focus divulgado pelo Banco Central em 3 de janeiro de 2025, o mercado financeiro projetava que a inflação fecharia o ano em 4,99%, portanto acima do teto da meta estabelecida em 4,5% a.a., pelo Conselho Monetário Nacional (CMN), formado pelos ministros da Fazenda (Fernando Haddad) que preside o conselho, mais a ministra do Planejamento e Orçamento (Simone Tebet) e o presidente do Banco Central (Gabriel Galípolo). Contudo, a inflação oficial de 2025 medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) foi de apenas 4,26%, abaixo do teto da meta, bem abaixo da média histórica de 6,5% ao ano desde 1995. O Índice Geral de Preços – Mercado (IGP-M) da Fundação Getúlio Vargas foi mais impressionante, fechou 2025 com deflação (queda dos preços) de -1,05%, enquanto um ano atrás o Boletim Focus projetou alta de 4,87%, um erro de previsão gigantesco. É importante destacar que o IGP-M é mais volátil, porém costuma antecipar o que vai acontecer com o IPCA. Em geral, quando o IGP-M está menor que o IPCA este tende a cair, e vice-versa. O resultado aponta para uma queda da inflação em 2026 para próximo do centro da meta (3,0%), mantida a atual política contracionista e se não houver graves turbulências na economia internacional.

Boletim Focus de 3 de janeiro de 2025. Relatório resume as estatísticas calculadas considerando as expectativas de mercado coletadas até a sexta-feira anterior à sua divulgação. Crédito: Banco Central/Divulgação

No início de 2025 o Boletim Focus estimava a taxa de crescimento do PIB de 2,02%, agora revisaram a projeção para 2,26%. Quando a política econômica é contracionista para priorizar o combate à inflação ela prejudica o crescimento do PIB, por isso era previsto que o resultado não seria tão bom quanto o crescimento de 3,4% de 2024. Porém, tanto o resultado da inflação foi melhor (menor) do que o esperado, quanto tudo indica que a taxa de crescimento do PIB também será melhor (neste caso maior), porque a taxa de desemprego no terceiro trimestre foi 5,2%, a menor da série histórica, apesar de a última projeção do Banco Central ser de 5,8% para o final de 2025.

Em relação às contas públicas, no início de 2025 a dívida líquida do setor em percentual do PIB esperada era 66,95% e a estimativa atual é que fique em 65,97%. O déficit público primário esperado era -0,6% do PIB e a previsão atual é que fique em -0,5%, enquanto para o resultado nominal (incluídos os juros pagos) previa-se -8,38% e agora -8,48%.

Nas contas internacionais houve um empate, com dois resultados piores do que o esperado e dois melhores. Era previsto US$ 74,2 bilhões de superávit na balança comercial, mas o resultado foi de US$ 63 bilhões. O déficit em transações correntes (causado pelas remessas de lucro, de juros e pagamentos de royalties) esperado era US$ 50 bilhões e ficou em US$ 75 bilhões.

Esses resultados adversos foram causados pelo impacto negativo direto do “tarifaço” do Trump contra o Brasil, e o impacto indireto por causa das tarifas também aplicadas pelo governo dos EUA a parceiros comerciais do Brasil. A expectativa era muito ruim antes da posse do Trump, melhorou quando o Brasil foi taxado com a alíquota mínima de 10%, pirou quando Trump elevou nossa sobretaxa para 50% após o lobby feito por Eduardo Bolsonaro e Paulo Figueiredo, finalmente melhorou após os sucessivos contatos entre Lula e Trump, desde o encontro deles na Assembleia Geral da ONU. Houve várias rodadas de reduções de tarifas aplicadas ao Brasil. Mas ainda existem setores com a sobretaxa extra.

De positivo teve o investimento externo direto (IED) para o qual se esperava um saldo de US$ 70 bilhões, mas foi de US$ 79,70 bilhões. A aposta do capital estrangeiro no bom desempenho futuro da economia brasileira, fez a taxa de câmbio (R$/US$) cair de R$ 6,18 no final de 2024 para R$ 5,49 no último pregão de 2025, quando no começo de 2025 se esperava fechar o ano com uma taxa de R$ 6,0.

A maioria dos resultados das variáveis macroeconômicas de 2025 foram melhores do que os projetados no primeiro Boletim Focus do ano passado.

Adivinhem qual foi o único resultado que o “mercado” cravou no alvo?

Acertou quem pensou na taxa básica de juros, a SELIC, que começou 2025 em 12,25% a.a. e terminou em 15% a.a., como “esperado” pelo mercado. É claro que esse “acerto” não foi resultado de cálculos feitos com rigorosa técnica econômica, não foi adivinhação, muito menos coincidência. A verdade é que o Banco Central fez o que o “deus mercado” mandou. Significa que o Banco Central vai continuar obedecendo fielmente o mercado financeiro em 2026? Não tem como saber. Além disso, de acordo com os ventos da economia real no cenário brasileiro e internacional em 2026, o próprio mercado pode alterar a taxa de juros ótima para seus interesses.

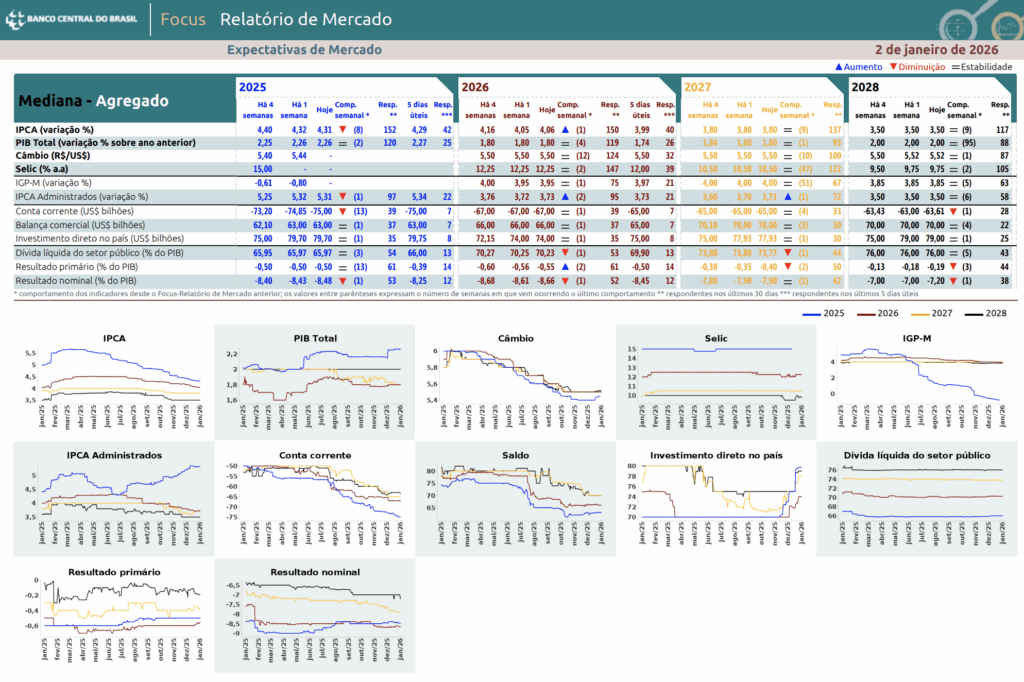

Para o final de 2026, o Boletim Focus divulgado em 2 de janeiro deste ano projetou uma taxa de inflação de 4,06% para o IPCA e de 3,95% para o IGP-M. A taxa de crescimento do PIB em 1,8%, a taxa de câmbio em R$ 5,5 e a taxa básica de juros (SELIC) em 12,25%. Expectativa de melhora nestes indicadores, com exceção do PIB. Nas contas externas um déficit em conta corrente de US$ 67 bilhões, um saldo positivo de US$ 66 bilhões na balança comercial e US$ 74 bilhões em investimentos externos diretos no Brasil, portanto uma pequena melhora destes dois primeiros índices em relação a 2025 e uma pequena piora no último. Em relação às contas públicas o Boletim espera uma piora “marginal” (pequena), a dívida líquida do setor público chegando a 70,23% do PIB, o déficit primário em -0,55% e o déficit nominal em -8,66%. Quanto à taxa de desemprego a expectativa do Banco Central é que feche o ano em 6%, um pouco superior ao resultado previsto para o fechamento de 2025. Aliás, o presidente do Banco Central tem se queixado (sic) da resiliência do mercado de trabalho, que segue em alta apesar da alta da taxa de juros. O raciocínio é que mais gente trabalhando, mais renda, mais consumo, menor queda da taxa de inflação. Para o mercado financeiro tudo que importa é o lucro com as altas taxas de juros, para o Banco Central é chegar no centro da meta de inflação (3% a.a.).

Boletim Focus de 2 de janeiro de 2026. Crédito: Banco Central/Divulgação

O que realmente podemos esperar da economia brasileira em 2026

Ano de eleição costuma ser mais favorável para a geração de empregos e a taxa de crescimento do PIB. Em particular porque os governadores devem acelerar os investimentos em obras, pensando na reeleição ou em fazer sucessor e se eleger para o senado. Esse aumento dos investimentos provoca um efeito multiplicador que se espalha pela economia.

Era de se esperar que o governo Lula fizesse o mesmo, porém grande parte (80%) do orçamento discricionário do governo federal foi sequestrado pelas emendas parlamentares o que pode resultar em despesas de menor impacto. Além disso, há os limites para o crescimento das despesas impostos pelo Novo Arcabouço Fiscal. Por outro lado, a isenção do Imposto de Renda para quem ganha até R$ 5 mil e o desconto para quem ganha de R$ 5 a R$ 7mil, deve gerar um impacto positivo na taxa de crescimento do PIB, pois aumentará o consumo das famílias.

A economia brasileira vem se reprimarizando ou desindustrializando desde a abertura comercial em 1990, voltando a ser cada vez mais dependente do que acontece com a agropecuária e ela depende muito do clima interno e dos preços externos. Em 2025 a safra foi recorde, graças a um clima favorável e a um Plano Safra recorde. Isso ajudou a puxar a taxa de inflação para baixo e impedir uma queda maior da taxa de crescimento do PIB. Porém, a aposta dos especialistas é que este ano a safra não seja tão boa.

Uma das dúvidas é se o Banco Central vai reduzir a taxa de básica de juros, mesmo que a conta-gotas, como foi projetado no Boletim Focus. Se espera alguma redução na taxa nominal de juros porque desde junho de 2025 ela tem ficado estável em 15% a.a., mas a taxa de juros reais seguiu aumentando por conta da queda da inflação medida em 12 meses. A SELIC real estava em 8,69% a.a. em janeiro de 2025 e fechou dezembro com 10,74% a.a.

O problema é que o mercado financeiro adora especular contra o Real e a favor do Dólar, sempre que há falsos ou reais riscos de mudança na condução da política econômica do Brasil ou no mundo. Por isso, o Dólar costuma disparar nas vésperas das eleições presidenciais brasileiras. Disparou na virada de 2024 para 2025 por dois motivos:

- Internamente, na expectativa da troca do comando do Banco Central de Roberto Campos Neto indicado por Bolsonaro para Gabriel Galípolo indicado por Lula, e a mudança na proporção dos 9 diretores de 5 x 4 (pró-Bolsonaro) para 7 x 2 (pró-Lula) a partir de janeiro de 2025.

- Externamente, por causa da expectativa em torno da posse do Trump nos EUA e do prometido tarifaço.

+ Por que o dólar segue dominante no sistema monetário internacional

Como a variação na taxa de câmbio tem um alto impacto na taxa de inflação, se o mercado financeiro usar qualquer pretexto para especular contra o Real e elevar a taxa de câmbio, o Banco Central deverá interromper uma possível trajetória de queda ou voltar a elevar a taxa de juros.

O pior é que 2026 começou pegando fogo com o bombardeio de posições militares e o sequestro do presidente Maduro na Venezuela pelos EUA, e o Trump renovando as ameaças ao presidente Petro da Colômbia e de anexação da Groenlândia que pertence a Dinamarca, entre outras barbaridades. Então, tudo pode acontecer.

Para o governo Lula, a boa notícia é aprovação do acordo comercial entre o Mercosul e a União Europeia. Mas o processo ainda vai demorar, porque o acordo tem que ser aprovado por todos os parlamentos dos países envolvidos. Além disso, a implantação será gradual. Os impactos de longo prazo deste acordo merecem um estudo minucioso, porque ele pode aprofundar a tendência de reprimarização da economia brasileira. A curto prazo, o principal resultado esperado é um aumento do investimento externo direto que ajudaria a injetar dólares na economia brasileira e manter a inflação baixa. O mercado financeiro, o Banco Central e o governo federal certamente vão comemorar, mas o problema é que aumenta nossa dependência em relação ao capital estrangeiro no longo prazo.

Somando os prós e os contras, nossa aposta fundamentada nas informações atuais, na história econômica e nas melhores teorias econômicas, é que a economia brasileira continuará nivelada por baixo:

- baixa taxa de inflação;

- baixa taxa de crescimento do PIB;

- baixa taxa de desemprego;

- déficit público primário baixo; e

- pequeno crescimento da relação dívida pública em percentual do PIB em função da taxa básica real de juros que deve cair um pouco mas permanecer elevada.

Essa é a tendência mais provável porque o tripé macroeconômico vai continuar em vigor, sem alteração na política fiscal (de austeridade), na política monetária (meta de inflação baixa sustentada por elevada taxa de juros reais) e na política cambial (flutuante, influenciada sobretudo pela taxa de juros e os movimentos dos capitais externos). Salvo algum desastre vindo de fora do país, o cenário é de estabilidade econômica do Brasil em um ambiente geopolítico instável. Mas nada que complique muito a vida do governo Lula e a possibilidade de reeleição.

+ TV Grabois: As projeções de Elias Jabbour para 2026

Sinival Pitaguari é professor de Economia na Universidade Estadual de Londrina (UEL), doutorando em Economia na UnB. Integra o quadro de professores da Escola Nacional João Amazonas, do PCdoB.

*Este é um artigo de opinião. As ideias expressas pelo autor não necessariamente refletem a linha editorial da Fundação Maurício Grabois.