Governo e nova gestão do Banco Central precisam rever os parâmetros da política monetária – O controle sobre as políticas monetária e fiscal é o centro do controle da oligarquia financeira sobre a economia brasileira e sobre a capacidade governamental de promover o desenvolvimento e o bem-estar da população nas últimas décadas. Neste texto, será abordado a política monetária, em especial o controle sobre a inflação.

Para manter e aprofundar esse controle, reformas institucionais foram realizadas ao longo dos anos. Uma delas foi a concessão da autonomia ao Banco Central do Brasil – BCB, em fevereiro de 2021. Essa concessão passa a ideia de que a condução da política monetária e de outras atribuições do BCB são tarefas estritamente técnicas, para o que não cabem opções políticas. Tendo essa autonomia, o BCB passou a cumprir um mandamento de “assegurar a estabilidade de preços”, a quem compete privativamente “conduzir a política monetária necessária para cumprimento das metas estabelecidas”. As metas de inflação são definidas pelo Conselho Monetário Nacional, hoje composto e dirigido pelo Presidente do BCB, tendo como membros os ministros da Fazenda e do Planejamento.

O outro estágio foi a redução da meta de inflação que o BCB é obrigado a perseguir. Em 2017, no governo Temer, as metas começaram a ser reduzidas. Antes, fixadas em 4,5% ao ano, ganharam valores menores para 2019 (4,25%) e 2020 (4,0%). Em 2018, foi definida para 2021, uma meta inexequível de 3,75%. Em meados de 2020, em plena pandemia, esta meta foi mantida para 2023. Em 2021, a meta de 2024, foi fixada em 3,0%, valor mantido para 20251.

Um debate interessante sobre essas metas é saber se são factíveis ou estão mais voltadas a justificar que o BCB conduza políticas monetárias restritivas, com juros sempre muito altos, e contenções ao crédito e medidas para diminuir o dinheiro em circulação.

Para comparação, a meta de inflação nos EUA é de 2%. Mas, é preciso salientar que lá a meta apenas busca enquadrar o chamado núcleo da inflação, que exclui alimentos e energia, preços muito voláteis em função do preço das commodities. Na UE, para a meta de inflação usam uma ponderação que elimina as bordas extremadas, buscando-se uma meta que descarta as maiores e as menores variações dos preços.

Já no Brasil usa-se um índice que não permite ponderar eventos climáticos extremos, volatilidade cambial, intercorrências sazonais, entre outros.

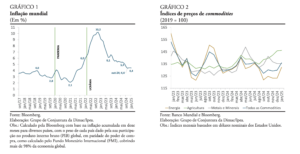

Ao final de fevereiro de 2025, o IPEA divulgou a Carta de Conjuntura nº 66, com um panorama da economia mundial. Um dos itens é o acompanhamento inflacionário. Os números mostram que a partir de janeiro de 2021, a inflação mundial que estava em 2,1%, foi a 6% em janeiro de 2022, a 10,2%, em janeiro de 2023 e estava em 4,4% em janeiro de 2025. O dobro do ocorrido em janeiro de 2021.

Outro item acompanhado é o índice de preços das commodities, tendo como referência 2019 = 100. Há uma maior volatilidade, mas em janeiro de 2023, o índice médio das commodities era de 153, ou seja, estava (em dólar) mais de 50% maior do que em 2019. Em janeiro de 2025, o índice médio foi de 135, sendo o de alimentos de 145.

Gráficos disponíveis na Carta de Conjuntura nº 66, do Ipea, com panorama da economia mundial. Crédito: Ipea / CC

O cenário atual da inflação no mundo é completamente diverso do apresentado em 2019, com números muito superiores. O que justifica comprometer a economia brasileira e as contas públicas forçando que a inflação seja de 3% quando a média da inflação mundial é de 4,4%?

Desde que essa desventura passou a ser feita, em total descompasso com o resto do mundo, a política monetária praticada pelo BCB autônomo fez explodir a conta de juros. Foi de R$ 312 bilhões em 2020, R$ 448 bilhões em 2021, R$ 586 bilhões em 2022, R$ 718 bilhões em 2023 e de R$ 950 bilhões em 2024. Em apenas estes cinco anos essa conta, em relação ao PIB, passou de 4,1% em 2020, para 8,1% em 2024! Incorporar esses bilhões à dívida elevou a dívida bruta do setor público de 56% do PIB em 2022 a 61% em 2024. Esse crescimento legitima discursos de redução dos gastos com educação, saúde, segurança, benefícios, investimentos, como se fosse possível praticar cortes que poupassem o necessário para compensar quase um trilhão de reais de despesas com juros (ainda que a maior parte dessa conta seja paga com emissão de novos títulos de dívidas e não com receita tributária). Trata-se de uma monstruosa transferência de renda pública para o setor privado.

Para reduzir o controle da oligarquia financeira sobre a política monetária, um fator chave é rever a atual meta de inflação. Isso não é uma bala de prata contra o domínio da oligarquia financeira, mas representaria uma importante mudança nos parâmetros sob os quais se realiza a disputa pelos rumos da política econômica do país. É fácil observar como essa meta é artificialmente baixa, representando nada mais do que a imposição de certos interesses sobre o BCB.

Leia resenha do livro Temporalidade da Riqueza: a atualidade de José Carlos Braga 25 anos depois

Se para buscar uma meta inflacionária de 3%, o Brasil precisa praticar de uma das maiores taxas de juros reais do mundo, há algo muito errado; se para atingir essa meta, o Brasil não pode crescer 3%, então trata-se de uma taxa descolada da realidade e das necessidades do país. Quantos empregos precisam ser destruídos para cumprir essa meta irracional? Quantos bilhões de reais precisam ser entregues em pagamentos de juros? O Brasil é um país subdesenvolvido que precisa crescer e vencer desigualdades regionais e sociais, não pode buscar um cenário de terra arrasada na economia para reduzir a inflação à meta.

Soma-se à equivocada meta de inflação, a perseguição cega, utilizando-se somente a taxa Selic como instrumento de gestão da trajetória da inflação. Há diferentes razões por trás de cada episódio de aceleração da inflação. Assim, nem sempre a taxa de juros é capaz de promover o resultado desejado sobre os preços. Estudo recente produzido pelo Centro de Pesquisa em Macroeconomia das Desigualdades (USP)2 encontrou evidências de que de 9 grupos que compõem o IPCA, somente 4 (Alimentação e bebidas, Artigos de residência, Vestuário e Transporte) apresentam redução de preços diante de uma elevação da taxa Selic, e ainda assim as reduções são bem mais modestas que a elevação da Selic. Dois grupos (Habitação e Comunicação) não apresentam redução significativa, outros dois (Despesas pessoais e Habitação) apresentam variações ambíguas (reduzindo e aumentando ao longo do tempo) e um (Saúde e cuidados pessoais) apresenta elevação diante do aumento da Selic. Isso traz à tona a necessidade de se ampliar a discussão sobre os instrumentos de política monetária em um país como o Brasil.

Outro ponto relacionado à inflação é a questão cambial, um dos fatores mais relevantes para elevação geral de preços. Em 2021, a Lei nº 14.286, conhecida como Novo Marco Cambial, possibilitou às empresas exportadoras manterem fora do país a integridade dos seus recebimentos no exterior. Isso diminui a entrada de dólares no país, favorece a especulação – pois os exportadores vão escolher o momento mais propicio para internalizar seus recursos – e, consequentemente, exige que a política monetária busque atrair mais dólares para conter a desvalorização cambial. Em momentos de forte saída de dólares, como no final de 2024, os exportadores se viram incentivados a manter a receita em dólares de exportação no exterior, para aumentarem seus lucros em reais quando internalizarem esses valores. Sem esse mecanismo, o país asseguraria um fluxo mais previsível de entrada, tornando mais cara a especulação. Seria desejável que, pelo menos, a imposição de limites para a manutenção no exterior de dólares recebidos por empresas exportadoras, que aliás gozam de imunidade tributária sobre essas operações.

Naturalmente esses efeitos ocorreram também pela inércia do BCB, dirigido por Campos Neto. Saídas recordes de recursos motivadas pelas expectativas frente a iminente vitória de Trump, poderiam ter sido respondidas a tempo pela autoridade monetária e provavelmente a um custo menor sobre as reservas internacionais do país.

Para a conformação da inflação, no desenho institucional do país, merece também destaque outras instituições, dotadas de relativa autonomia e cujos diretores possuem mandatos, que foram herdados pelo atual governo. Grandes empresas e essas agências deveriam regular a prestação de serviços públicos e de preços e tarifas, onde há grande concentração, inclusive os monopólios naturais de serviços públicos privatizados nos governos passados. Por captura ou não, foram concedidos reajustes de preços muito superiores à inflação. São muitos os exemplos: combustíveis (inclusive a introdução da Paridade Internacional de Preços, adotada até 2022 pela Petrobrás e a privatização da infraestrutura de gás e a venda da BR Distribuidora); para os fármacos, foram concedidos reajustes que variaram de 5% a 10%3; passagens e transporte aéreos, terrestres e aquaviários subiram muito mais do que a inflação; para planos de saúde individuais ou familiares, os aumentos autorizados em 2021 foram de 8,2%, em 2022, de 15,5%, para 2023, 10%. O CADE também admitiu concentração de empresas no setor de varejo de alimentos. Cada uma dessas decisões somou pontos percentuais na inflação que resultou em um valor acima da meta e legitimou juros cada vez maiores. E, no caso específico da inflação de alimentos, o desmonte do sistema de estoques reguladores de alimentos privou o país de instrumentos reguladores de preços nesses produtos.

Sempre houve uma justificativa para esses e outros reajustes autorizados. Ora foi o aumento de custos relativo à pandemia, ora a necessidade de repor renda para os que perderam na pandemia. Houve problemas de preços em relação à Guerra da Ucrânia. Ocorreram secas ou enchentes. Porém, esses efeitos não foram sentidos somente no Brasil (como mostrou a evolução da inflação pelo mundo) e, portanto, não deveriam ser enfrentados sacrificando o crescimento e o emprego no país.

Crises do capitalismo financeirizado: uma análise Marxista

Desnecessário dizer que para a grande mídia e a Faria Lima, seguindo Milton Friedman, a responsabilidade pela inflação “é sempre e em todo lugar” dos gastos públicos. Nenhuma responsabilidade é atribuída às agências e grandes empresas que definem preços estratégicos. Ignoram o papel dos oligopólios e das relações de poder no interior do Estado brasileiro na disputa pela apropriação da renda nacional. Em suma, a inflação é um fenômeno multifacetado e determinado por estruturas e poder econômico e político.

Em relação à meta inflacionária, por que, ao contrário de compreender essa nova realidade, que dobrou a inflação pelo mundo entre 2021 e 2024, o Brasil insiste em metas de inflação cada vez menores? Igualmente, por que insiste em praticar juros reais cada vez maiores, que buscam reduzir o crescimento e a geração de emprego e transferir cada vez mais recursos ao mercado financeiro?

Em suma, é preciso redefinir as engrenagens institucionais que determinam o controle sobre os preços e a política monetária. Trata-se de uma tarefa crucial para qualquer projeto mais progressista para o Brasil. Não é possível conviver com metas de inflação irreais e aceitar juros cada vez maiores. Além de políticas nocivas ao desenvolvimento, à geração de postos de trabalho, ao aumento da renda das famílias, operam uma transferência de recursos públicos para o setor financeiro.

O Brasil espera por um outro Brasil. Vamos construí-lo.

Flávio Tonelli Vaz é advogado e especialista em orçamentos públicos. Coordena a assessoria legislativa da bancada do PCdoB na Câmara dos Deputados.

Diogo Santos é economista e coordenador do Grupo de Pesquisa sobre Desenvolvimento nacional e Socialismo da Fundação Maurício Grabois.

Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da FMG.

______________________

Notas:

1 O acompanhamento das metas de inflação pode ser feito na página do BCB.

2 Transmissão Assimétrica da Política Monetária sobre a Inflação por grupos do IPCA: uma Análise Empírica, publicado em setembro de 2024. Clique aqui para ler.

3 Aumentos recentes: em 2021, o reajuste médio autorizado pela CMED foi de 10,14% para medicamentos de venda livre e 5,08% para medicamentos sob prescrição; em 2022, foram de 11,22% para medicamentos de venda livre e 5,10% para medicamentos sob prescrição; em 2023, os reajustes continuaram elevados, com aumentos superiores à inflação, variando conforme a categoria.