No dia 1º de junho de 2026, o Escritório do Representante de Comércio dos Estados Unidos (USTR) concluiu uma investigação contra o Brasil e propôs a aplicação de tarifas adicionais de 25% sobre a maior parte das exportações brasileiras. Entre as justificativas apresentadas pelo governo norte-americano está a alegação de que o Brasil estaria favorecendo seu “campeão nacional” nos serviços de pagamentos eletrônicos, numa referência amplamente associada ao Pix.

A acusação levanta uma questão fundamental: como um sistema de pagamentos criado pelo Banco Central do Brasil passou a ser tratado como um problema comercial pelos Estados Unidos? Para responder a essa pergunta, é preciso compreender o tamanho do mercado de crédito e cartões no Brasil, os interesses econômicos envolvidos e o impacto que o Pix provocou sobre um dos negócios mais lucrativos do sistema financeiro mundial.

+ Trump está de olho no Pix e nas finanças digitais do Brasil; entenda

Endividamento e crédito no Brasil

Atualmente, o mercado de crédito ao consumidor no Brasil compreende principalmente empréstimos sem garantia, especialmente cartões de crédito e outros produtos de crédito rotativo, além de empréstimos consignados geridos pelo governo.

De acordo com a Serasa, os cartões de crédito são a principal fonte de inadimplência dos consumidores. Em maio de 2020, a instituição havia registrado o recorde anterior durante a pandemia, atingindo 65,23 milhões de consumidores. Em 2022, mais de 84 milhões possuíam saldo devedor, um aumento de 30,9% em três anos.

Em março de 2024, 72,89 milhões de consumidores estavam inadimplentes, representando 44,3% da população adulta, sendo 50,4% mulheres, segundo a Serasa. De forma mais geral, 46,41% das dívidas não pagas no Brasil no mesmo período eram relacionadas a serviços financeiros.

Outros artigos:

+ Além do Desenrola: proposta com PIX cria alternativa à inadimplência

+ Complexidade econômica, salários e o nó da dívida no Brasil e no mundo emergente

O número atual de consumidores inadimplentes está em um nível recorde. Devido à preocupação com o nível crescente de superendividamento dos brasileiros, o Banco Central do Brasil (BCB) começou a monitorar o número de consumidores considerados em risco. O levantamento indicou que os consumidores que possuem mais de um cartão de crédito, geralmente com até três emissores diferentes, estão endividados com mais de um e, habitualmente, estão mais endividados na linha de crédito mais cara que possuem.

O domínio das bandeiras americanas no mercado brasileiro

As duas maiores bandeiras norte-americanas, Mastercard e Visa, dominam o mercado de cartões de crédito no Brasil, concentrando juntas 89,2% de todos os cartões ativos no país, segundo dados consolidados do Banco Central do Brasil repassados pela Nexo Jornal. Já a American Express (Amex) possui uma atuação focada na alta renda e detém uma fatia menor em volume total. Veja a participação por bandeira no Brasil:

1º – Mastercard (EUA): 52%, ultrapassando 129 milhões de cartões ativos.

2º – Visa (EUA): 37,2%, com cerca de 68 milhões de cartões ativos.

3º – Elo (Brasil): possui aproximadamente 3% a 4,3% do volume ativo, cerca de 9,1 milhões de cartões.

4º – American Express (EUA): possui cerca de 0,4% de participação em cartões ativos, com pouco mais de 831 mil cartões emitidos por parceiros como Bradesco e Santander.

O grande atrativo do Brasil para essas operadoras é a possibilidade de gerar lucros em um mercado em expansão e remetê-los para casa sem a incidência do imposto de renda na fonte. O reinvestimento é a outra face da mesma moeda, usado para crescer e gerar mais lucros no futuro.

Nos EUA, as taxas de cartão de crédito mantiveram-se relativamente estáveis entre 12% e 16% ao ano por duas décadas (1994-2019), subindo acentuadamente apenas nos anos recentes (2022-2024) para patamares entre 20% e 23%, em resposta ao ciclo de alta dos juros do Federal Reserve.

No Brasil, as taxas sempre foram ordens de magnitude superiores, com o crédito rotativo frequentemente ultrapassando os 400% ao ano — um patamar incomparável no cenário internacional. A ausência de dados sistemáticos para todo o período de 40 anos reflete tanto a instabilidade econômica histórica do país quanto a evolução mais recente da transparência dos dados pelo Banco Central.

Para populações mais vulneráveis, as taxas podem ultrapassar 900% a 1.000% ao ano. É evidente que os juros de cartão de crédito no Brasil representam um dos maiores custos financeiros para as famílias brasileiras. Com taxas anuais frequentemente acima de 400% e um estoque total de crédito em cartões que ultrapassou R$ 4,5 trilhões em 2026, estima-se que o valor pago em juros anualmente seja da ordem de trilhões de reais, afetando desproporcionalmente os consumidores de menor renda.

Os bancos têm receita significativa com essa modalidade, e o governo recentemente relançou programas de renegociação de dívidas com descontos de 30% a 90% para tentar aliviar o endividamento das famílias.

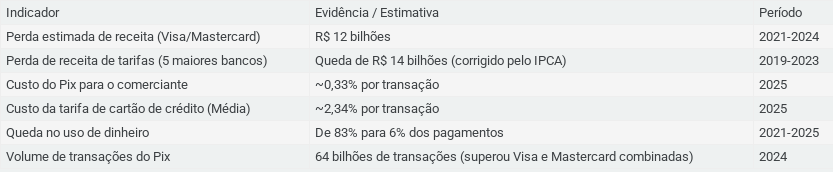

Estima-se que as bandeiras de cartões de crédito (como Visa e Mastercard) tenham deixado de arrecadar aproximadamente R$ 12 bilhões no Brasil entre 2021 e 2024 devido à ascensão do Pix. Embora esse número represente uma perda significativa de receita de curto prazo, a análise completa é mais complexa. As bandeiras não estão simplesmente “sangrando” dinheiro; elas estão enfrentando uma perda de participação em um mercado que, ironicamente, está se expandindo.

A tabela abaixo resume as evidências-chave sobre as perdas e a dinâmica do mercado:

Por que o Pix passou a ameaçar esse modelo de negócios

A maior parte da receita das bandeiras de cartão provém das chamadas taxas de intercâmbio (merchant discount rate), cobradas sobre as transações realizadas pelos estabelecimentos comerciais. Com a chegada do Pix, essa estrutura foi completamente desafiada.

A diferença de custos ajuda a explicar o fenômeno. Enquanto um lojista paga, em média, 2,34% do valor de uma venda realizada por cartão de crédito, uma operação via Pix custa cerca de 0,33%. Para o consumidor, o Pix é completamente gratuito, o que acelerou sua adoção em massa.

A escalada do sistema Pix foi brutal. Em 2024, o Pix processou cerca de 64 bilhões de transações, superando o volume anual combinado de Visa e Mastercard no Brasil. Apenas no terceiro trimestre daquele ano, o número de operações realizadas pelo sistema foi 80% superior ao total registrado pelos cartões de débito e crédito somados.

O impacto também atingiu os bancos. Entre 2019 e 2023, os cinco maiores grupos financeiros do país — Itaú, Bradesco, Santander, Banco do Brasil e Caixa Econômica Federal — tiveram uma perda real estimada em R$ 14 bilhões em receitas de tarifas de serviços, como TED, DOC e pacotes de conta. O Pix foi um dos principais fatores por trás dessa mudança.

+ Trump está de olho no Pix e nas finanças digitais do Brasil; entenda melhor no vídeo:

Por que os cartões de crédito não vão desaparecer

Apesar da perda bilionária, especialistas indicam que o cartão de crédito não está fadado a desaparecer. Ele está se adaptando, principalmente por um motivo: o parcelamento sem juros.

O brasileiro usa o Pix e o cartão de crédito para finalidades distintas. Enquanto o Pix é a escolha para o dia a dia (supermercado, contas, pequenas compras), o cartão de crédito continua sendo o preferido para compras de maior valor que dependem do parcelamento (como eletrônicos e móveis).

Relatórios de mercado indicam que o crescimento do Pix não representa necessariamente uma ameaça existencial aos cartões. Em vez de canibalizar o crédito, o Pix pode ter acelerado seu crescimento de longo prazo. Um fenômeno observado é o de “maturação de cortes”: novos usuários bancários começam usando o Pix e, ao construírem um histórico financeiro, tornam-se elegíveis para seu primeiro cartão de crédito.

Ao mesmo tempo, o próprio Pix vem incorporando funcionalidades tradicionalmente associadas aos cartões. Modalidades como Pix Parcelado e Pix por Aproximação (NFC) buscam ampliar suas possibilidades de uso e disputar espaços antes exclusivos das bandeiras tradicionais.

Isso mostra que, mais do que uma “perda”, o mercado está caminhando para uma coexistência onde o consumidor escolhe o melhor método para cada tipo de gasto.

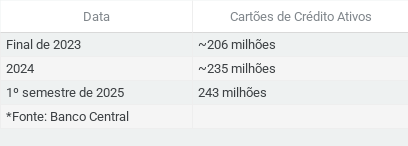

Os números mostram que, apesar do crescimento acelerado do Pix, os cartões continuam ocupando espaço no sistema financeiro brasileiro:

Com uma população estimada em 213,4 milhões de habitantes, o Brasil ultrapassou em 2025 a marca de um cartão de crédito por pessoa.

Os dados disponíveis indicam ainda que, em 2024, as transações realizadas por cartões de crédito, débito e pré-pagos movimentaram aproximadamente R$ 4,09 trilhões, dos quais cerca de R$ 2,71 trilhões corresponderam apenas ao cartão de crédito. Em 2025, o volume total alcançou R$ 4,5 trilhões, enquanto as operações de crédito chegaram a R$ 3,1 trilhões, registrando crescimento de 14,5% em relação ao ano anterior. Para 2026, as projeções apontam para um mercado superior a R$ 5 trilhões, com expansão estimada entre 9,5% e 11,5%.

O crescimento das transações acompanha a expansão do crédito na economia brasileira, tanto em termos absolutos quanto em relação ao tamanho do Produto Interno Bruto (PIB).

O Banco Central divulga o estoque total de crédito de cartão de crédito (soma dos saldos de todos os usuários, incluindo parcelado e rotativo):

| Data | Estoque Total de Crédito em Cartões |

|---|---|

| Janeiro/2025 | R$ 4,0 trilhões (crédito total para famílias) |

| Março/2026 | R$ 4,5 trilhões (crédito para famílias) |

Outra forma de dimensionar o mercado é crédito como percentual do PIB:

| Ano | Crédito Total/PIB |

|---|---|

| 2005 | 28% |

| 2007 | ~30,6% (PF 14% + PJ 16,6%) |

| 2024 | 54,4% a 55,8% |

O que o Truck System ajuda a explicar

O Truck System, conhecido no Brasil como sistema de barracão, armazém de fazenda ou montepio, foi um mecanismo de controle econômico utilizado em séculos passados. De origem inglesa, consistia no pagamento do salário com vales ou fichas que só tinham valor no comércio mantido pelo próprio patrão dentro da fazenda.

Funcionava como uma armadilha financeira. Os trabalhadores recebiam sua remuneração não em dinheiro, mas em “papéis de aceitação restrita na localidade” e eram obrigados a adquirir alimentos, roupas e demais produtos nos armazéns da fazenda. Como os preços eram abusivos, frequentemente superiores aos praticados no mercado externo, o resultado quase sempre era o endividamento permanente. Muitos trabalhadores terminavam o mês devendo mais do que haviam recebido.

O principal objetivo do Truck System era prender o trabalhador à terra por meio do endividamento perpétuo. Esse sistema foi amplamente utilizado no Brasil, especialmente após a abolição da escravatura (1888) e durante o período de imigração em massa (final do século XIX e início do XX), quando imigrantes europeus vieram substituir a mão de obra escravizada nas fazendas de café e outras culturas. Na prática, o trabalhador se tornava um devedor eterno, impossibilitado de deixar a fazenda até quitar suas dívidas — algo que raramente acontecia. Isso criava uma relação de dependência e servidão por dívida, uma forma disfarçada de trabalho análogo à escravidão.

A Consolidação das Leis do Trabalho (CLT) combate essa prática em seu artigo 462, que proíbe o pagamento de salários em vales, fichas ou qualquer outra forma que restrinja a liberdade do trabalhador de dispor de seu salário como bem entender. O Decreto-lei nº 229/67 determinou que armazéns de fazenda só podem existir em locais recônditos, e mesmo assim sob fiscalização rigorosa — embora essa fiscalização seja frequentemente considerada “letra morta” na prática.

O “Truck System” dos cartões de crédito

Em analogia ao sistema de barracão, o crédito rotativo reproduz, sob novas formas, mecanismos semelhantes de dependência econômica.

O sistema financeiro recolhe todo o dinheiro em circulação sem pagar juros e, ao mesmo tempo, não cumpre sua obrigação de oferecer crédito acessível para grande parte da população. Diante dessa realidade, o cidadão acaba recorrendo ao cartão de crédito e ao cheque especial, modalidades com juros escorchantes.

O resultado é um ciclo de endividamento crescente. À medida que as famílias acumulam dívidas, cartões e bancos aumentam os juros para os endividados, drenando inteiramente sua renda, seu salário futuro e sua poupança. A taxa salta de 400% para 900% ao ano para os inadimplentes.

Em muitos casos, o consumidor passa a depender cada vez mais do crédito a juros abusivos. Vende férias, trabalha dobrado e prolonga jornadas para tentar pagar as dívidas.

Esse processo produz efeitos que ultrapassam o orçamento doméstico. O aumento do endividamento pressiona programas públicos de combate à fome e à pobreza. Enquanto isso, bancos obrigam o governo a cortar gastos, aumentar o endividamento público e vender títulos para captar dinheiro, impedindo a expansão e a emissão monetária. Governo e famílias ficam mais endividados e pagam juros cada vez mais caros. Os custos financeiros se espalham pela economia, aumentando o custo de vida e a inflação real dos bens consumidos pela população, além de reduzir o poder de compra dos salários.

+ Meta de inflação e juros altos: política monetária prejudica o Brasil e enriquece setor financeiro

Por sua vez, a crescente dependência do crédito fortalece o poder do sistema financeiro sobre as decisões econômicas do país. Bancos saqueiam a poupança pública e privada, remetem lucros para o exterior sem pagar imposto de renda e financiam políticos para perpetuar uma legislação que mantém o governo refém do “mercado da Faria Lima”.

É nesse ambiente de disputa econômica que Donald Trump impõe tarifas para obrigar o governo brasileiro a acabar com o Pix e empurrar todos de volta às grandes bandeiras internacionais de cartão. Onde estão os bolsonaristas? Apoiando Trump. Flávio Bolsonaro foi aos Estados Unidos pedir intervenção americana no Brasil. Mais intervenção?

+ “Caixa do fascismo”: como o dinheiro do Banco Master financiou o bolsonarismo

+ Flávio Bolsonaro quer entregar o Brasil para os EUA

Documentos oficiais

1 – O texto completo da investigação pode ser consultado em inglês no documento USTR Section 301 Determination on Brazil’s Unreasonable Acts, Policies, and Practices.

2 – Leia manifestação do Governo brasileiro sobre conclusão preliminar anunciada pelo USTR.

Miguel Manso é pesquisador do Grupo de Pesquisa sobre Desenvolvimento Nacional e Socialismo da Fundação Maurício Grabois. Engenheiro eletrônico formado pela USP, com especialização em Telecomunicações pela Unicamp e em Inteligência Artificial pela UFV. É diretor de Políticas Públicas da EngD – Engenharia pela Democracia.