A elevação de custos é a principal alegação a gerar oposição dos empresários em relação à redução da jornada de trabalho. Ocorre que, no longo prazo, o aumento de custos será pelo menos parcialmente compensado pela elevação da produtividade do trabalho. A produtividade – medida como o produto gerado por hora trabalhada (e não o produto por trabalhador) – crescerá impulsionada pelas mudanças que as empresas adotarão no processo produtivo e na organização do trabalho com o objetivo para compensar a elevação de custos. Vale dizer que essa elevação de custos representa, na verdade, um dos principais ganhos para os trabalhadores decorrentes da redução de jornada, como a experiência internacional comprova, que é o aumento do salário recebido por hora trabalhada. Reduzir a jornada é redistribuir renda a favor dos trabalhadores.

No curto prazo, contudo, as empresas, em diferentes graus, serão desafiadas a se adaptarem à redução da jornada. As soluções adotadas em outros países que aprovaram legislações de reduções de jornada semanal nas últimas décadas, na Europa basicamente, mais o Chile, envolvem um período de transição para as empresas se adaptarem, podendo existir prazos distintos a depender do tipo de empresa, por exemplo, empresas de pequeno porte têm prazos mais longos. Outra medida adotada na França e na Bélgica envolveu a criação de benefícios fiscais para as empresas que adotassem de modo mais célere a redução de jornada. Os benefícios envolviam redução da contribuição patronal à seguridade social, benefício fiscal para empresas que adotassem programas de treinamento da mão de obra e outros subsídios baseados no valor da folha salarial[i].

No Brasil, tanto o tema da redução da jornada de trabalho quanto da redução dos benefícios fiscais concedidos às empresas pelo governo federal está em discussão no debate público. Pode-se propor uma articulação entre os dois temas: condicionar a continuidade dos benefícios fiscais à adoção da redução da jornada de trabalho.

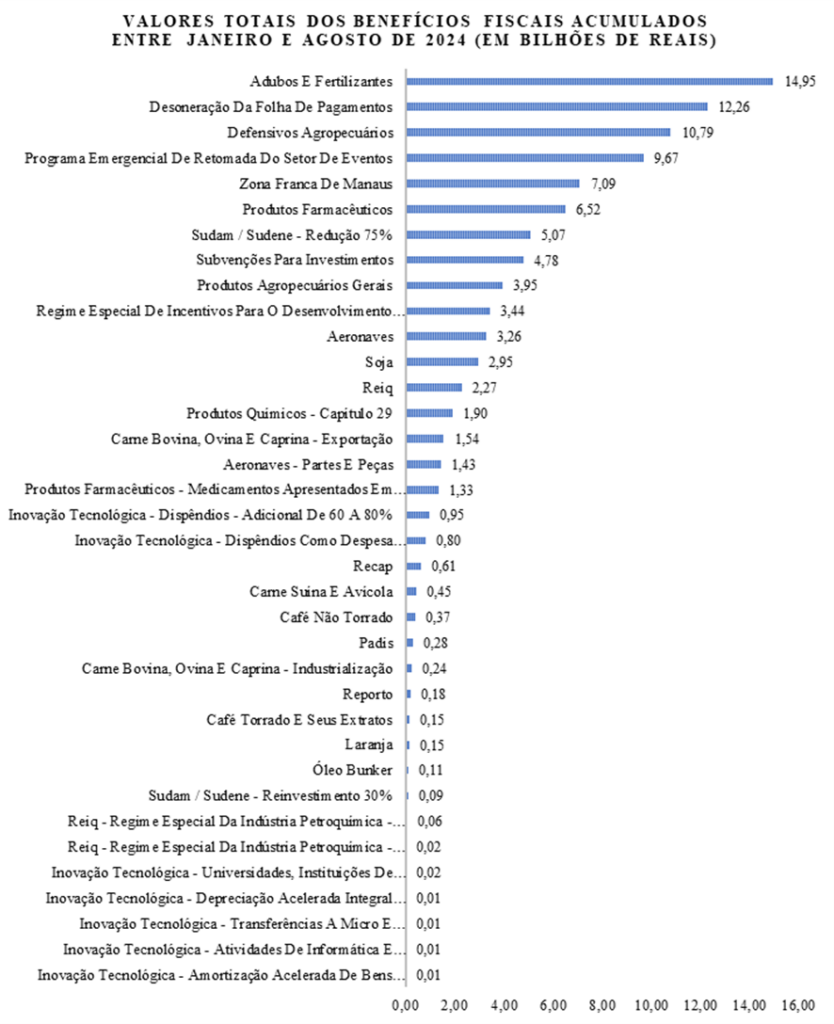

O Ministério da Fazenda (MF) mostrou que o total de benefícios fiscais no país às empresas entre janeiro e agosto de 2024 acumulou R$ 97,7 bilhões. Conforme o Anexo 1 ao final desse texto mostra, esses benefícios envolvem diferentes temas, uns mais meritórios, outros menos; uns mais voltados a impulsionar o desenvolvimento nacional e regional e outros mais voltados a interesses setoriais. Duas propostas poderiam ser pensadas: a) condicionar a desoneração da folha de pagamentos, que representa 12,5% do total de benefícios, à redução da jornada; b) revisar os demais benefícios, analisados caso a caso, incluindo como condicionante para sua manutenção a redução da jornada.

Quanto à segunda proposta é preciso analisar cada uma das fontes de benefícios e verificar sua efetividade para, caso demonstrada baixa efetividade, condicionar sua manutenção à redução da jornada. Quanto à primeira proposta, alguma mensuração já é possível[ii]. Os setores desonerados representavam, em 2021, 18,09% do total de empregos formais do país, ou seja, quase um quinto, uma parcela expressiva. Portanto, vincular a desoneração da folha à redução da jornada – ao invés de transformar esse benefício fiscal em lucro das empresas, como ocorre – pode ter efeito relevante sobre o mercado de trabalho.

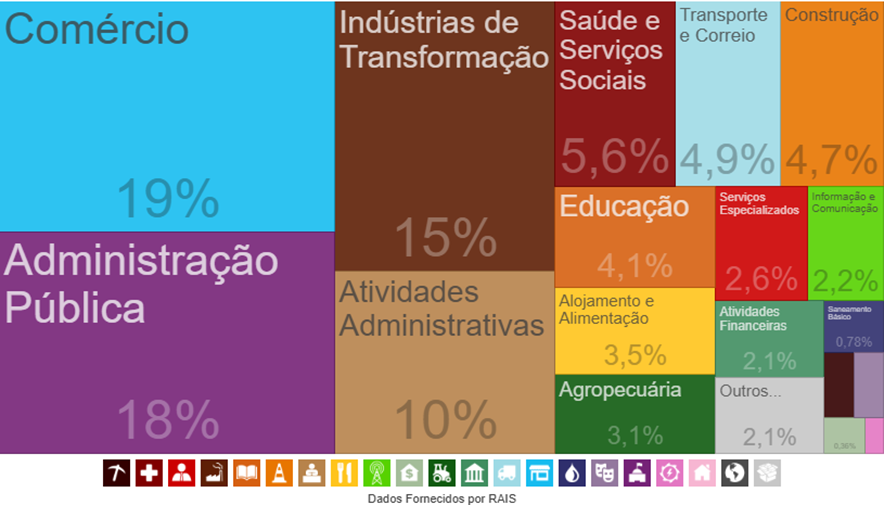

Os setores com maior parcela do emprego vindo de empresas desoneradas são: Construção (72,8%), Informação e Comunicação (58,7%), Transporte e Correio (51,3%), Indústrias de Transformação (37,7%) e Atividades Administrativas (10,1%). O gráfico 1 mostra a parcela de cada um desses setores no total do emprego formal no país. São estes setores citados em que a manutenção da desoneração da folha condicionada à redução da jornada atingiria mais trabalhadores. Mesmo os setores da Construção, Informação e Comunicação e Transporte e Correio, que representam parcelas menores do emprego formal, também gerarão um impacto relevante em caso de redução da jornada, uma vez que possuem grandes parcelas do emprego vindo de empresas com desoneração da folha.

Gráfico 1 – Distribuição do emprego formal no país por setor econômico em 2021

Fonte: Dataviva. https://www.dataviva.info/pt/build_graph/rais/all/all/all?view=Industries&graph=tree_map

Como se observa, a administração pública tem grande peso no setor formal, mas possui outra dinâmica econômica. Já o setor do Comércio merece uma consideração adicional. Esse é o setor com maior parcela de emprego no setor formal da economia e também possui empresas de tamanhos muito distintos. Um argumento empresarial é que este setor não conseguiria absorver os custos adicionais de mão de obra por já terem taxas de lucro baixas, o que causaria falência em massa e desemprego. Mas há um contra argumento. A partir dos dados da Pesquisa Anual de Comércio, do IBGE, foi possível calcular a taxa de lucro[iii] média do setor no país em 2022. Essa taxa foi de 11,7%, ou seja, não é baixa. Também foi possível calcular qual seria o impacto sobre a taxa de lucro se os custos com pessoal aumentassem em 50% (aumento esse que foi sugerido em um texto de opinião publicado pela Folha). O resultado é que o taxa de lucro se reduziria para 11,2%. Portanto, o argumento da baixa taxa de lucro não é tão evidente, logo suas consequências também não. Claro que micro e pequenas empresas que têm uma parcela mais expressiva de seus custos vinculados à folha de pagamentos terão uma elevação de custos maior, mas para essas pode-se adotar um prazo de transição mais alongado e suporte público especial para melhorar a produtividade. Além disso, o setor de Comércio também possui benefícios fiscais que devem ser avaliados. Da lista de 54.901 empresas com algum tipo de benefício fiscal divulgada pelo MF, 5.364 (consideráveis 9,8% do total) possuem “Comércio” em sua razão social.

Naturalmente, essa é uma proposta para se abrir o debate sobre os caminhos para a redução da jornada e para se ampliar a racionalidade e o controle público sobre os benefícios fiscais. Uma contradição evidente é que o governo lutou e conquistou o fim paulatino da desoneração da folha, com o objetivo de melhorar o resultado primário. Mas a presente proposta tem o mérito de diferenciar os que querem manter os benefícios às empresas sem contrapartida e os que querem transformá-los em um ganho concreto para os trabalhadores. Diante de uma pauta de grande adesão popular como a redução da jornada de trabalho, essa proposta pode ajudar a fortalecer os canais de diálogo entre os trabalhadores e o campo progressista, questão urgente da atualidade.

Diogo Santos é economista e coordenador do Grupo de Pesquisa sobre Desenvolvimento nacional e Socialismo da Fundação Maurício Grabois.

Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da FMG.

Notas:

[i] Ver: BOSCH, Gerhard; LEHNDORFF, Steffen. Working-time reduction and employment: experiences in Europe and economic policy recommendations. Cambridge Journal of Economics, v. 25, n. 2, p. 209-243, 2001.

[ii] Ver: BRITTO, Gustavo; STEIN, Alexandre; SANTOS, Diogo; QUEIROZ, Arthur; ROMERO, João. Desoneração da folha salarial: uma caracterização setorial a partir dos dados da RAIS e das Contas Nacionais. Brazilian Keynesian Review, v. 10, n. 1, p. 194-226, 2024.

[iii] A taxa de lucro foi calculada como: taxa de lucro = excedente operacional bruto / (gasto com pessoal + consumo intermediário + custo das mercadorias revendidas)

Anexo 1

Fonte: Elaborado a partir dos dados no Ministério da Fazenda