A agressividade militar exibida pelo imperialismo é intrínseca à sua natureza. Mas a sua exacerbação e os focos em que incide denunciam a sua voracidade relativamente a matérias-primas essenciais, desde combustíveis fósseis a alimentos, a metais básicos e especiais, etc.; bem como comando do seu comércio, suas rotas e destinos.

A turbulência de situação interna em muitos países e nas relações internacionais tem frequentemente subjacente problemas relativos ao aprovisionamento energético. No centro dessa problemática situam-se os combustíveis fósseis, que ao longo dos passados dez anos, asseguraram uma elevada e estacionária fracção – 87% – da energia primária consumida globalmente. A contribuição da energia hidráulica cresceu ligeiramente para 7% e da nuclear decresceu ligeiramente para 4%; as novas renováveis subiram para não mais do que 3%. O peso relativo das fontes primárias não sofreu alteração fundamental nesta década, ao contrário do que os discursos oficiais sugerem, e ainda que a tendência global de crescimento da produção e consumo tenha persistido ao ritmo de 3% ao ano. Crescimento que só foi possível porque a retração da economia em muitos países da OCDE (o dito “mundo ocidental”) foi ultrapassada pelo crescimento das ditas “potências emergentes” e muitos países ditos “em vias de desenvolvimento”. É um mundo em profunda mudança.

A energia, colocando severos problemas técnicos quanto ao seu armazenamento em larga escala, carece de vastas infraestruturas de transporte e distribuição permanentes, dispendiosas e vulneráveis. Rotas marítimas e terrestres colocam questões geoestratégicas; oleodutos e gasodutos são alvo de disputa. Embargos, militarização e guerras visam assegurar ou negar acesso a recursos e seu escoamento dentro da presente arquitetura imperialista.

I – Produção e Investimento

O acesso a fontes de energia e a disponibilidade de equipamentos de extração, conversão e transporte exigem investimentos muito avultados, cujo montante global a Agência Internacional de Energia – AIE estima em US$ 40 milhões de milhões no período 2014 a 2035, um ritmo de investimento superior ao do passado recente, que foi US$ 1,6 milhões de milhões no ano 2013, que já representara uma duplicação relativamente ao ano 2000. A parte do investimento no aprovisionamento de combustíveis fósseis duplicou, de 2000 a 2008, após o que o seu crescimento abrandou, atingindo US$ 970 mil milhões em 2013; deste total, a exploração e produção (E&P) na indústria petrolífera absorveu US$ 700 mil milhões; refinação e transporte (pipelines, petroleiros, metaneiros e terminais associados) US$ 200 mil milhões; carvão US$ 70 mil milhões. Este passado e o cenário da AIE ilustram o esforço crescente que o aprovisionamento de energia vem exigindo para assegurar o funcionamento da economia.

Mais de metade do investimento será requerido para mera reposição da produção de petróleo e gás em campos em declínio e substituição de grandes equipamentos em fim de vida técnica útil. Significativamente, quase dois terços do investimento localizar-se-á em economias emergentes e na Ásia, África e América Latina. O relatório da AIE também assinala a acentuada importância da OPEP e do Médio Oriente no aprovisionamento futuro de petróleo quando, a partir da próxima década, outras regiões produtoras entrarem em declínio de produção. Incluem-se nestas a Rússia e os EUA; o petróleo da Sibéria Ocidental estará a atingir a sua capacidade de extração máxima, com reflexo no volume disponível para exportação; nos EUA, o atual “boom” de produção não convencional (“shale” e “tight”) poderá atingir não mais do que 4 Mb/d (milhões de barris por dia) cerca de 2020, longe de poder inverter a tendência de declínio em curso desde há quatro décadas.

O agravamento do esforço a montante – “upstream” ou seja exploração e produção, abreviadamente E&P – da indústria petrolífera em manter e quanto necessário ampliar a produção de petróleo e gás natural, significa agravamento de custos e requer agravamento de preços. Apesar da tendência ascendente dos preços do petróleo e gás, as empresas do sector petrolífero têm registado retornos sobre o capital médio aplicado (ROACE) que são hoje menores, estando os preços de petróleo a flutuar acima de US$ 100 por barril, do que eram em 2001, quando os preços do petróleo estavam a menos de US$ 30 por barril. Os custos de extração mais do que quadruplicaram desde 2000 para mais de US$ 21 por barril; e os custos de exploração (descoberta de recursos adicionais) e de desenvolvimento (de recursos já identificados) têm seguido uma trajetória semelhante, atingindo quase US$ 22 por barril em 2013. Daqui se infere que a obtenção do barril (ou quantidade de gás equivalente) tende a exceder já US$ 60/b (dólar por barril).

O esforço de investimento acumulado em E&P nos últimos seis anos somou US$ 5,4 milhões de milhões, contudo relativamente pouco resultou dele. Os custos da indústria petrolífera a montante subiram três vezes desde 2000, contudo a produção aumentou meramente 14%. O insucesso só tem sido disfarçado e por enquanto na medida em que as grandes petrolíferas ainda continuam a extrair das reservas de baixo custo que herdaram – as jazidas gigantes de petróleo e gás convencional descobertas há mais de quarenta anos. Todavia a produção de campos convencionais atingiu o pico em 2005, e nem um só novo grande projeto foi adicionado à produção a custo inferior a US$ 80/b em quase três anos.

O “syncrude”, extraído das areias betuminosas de Alberta, Canadá, têm custo de produção de pelo menos US$ 80. Quanto ao óleo e gás de “shales” e outras rochas compactas, cuja extração nos EUA se acelerou em anos recentes, o custo marginal de produção é superior a US$ 85/b em alguns dos empreendimentos. Mais geralmente, a indústria prevê aplicar US$ 1100 mil milhões ao longo da próxima década em projetos que exigirão preços acima de US$ 95/b para serem remunerados. A indústria foi levada a procurar novos recursos em águas profundas ao largo da África, Sul América, Sudeste Asiático e Ártico, onde é muito mais difícil de pesquisar e produzir; alguns dos projetos em águas profundas do Ártico requerem no mínimo US$ 120/b.

II – Comércio Internacional e Petrodólar

A produção mundial de “todos líquidos” classificados como petróleo atinge 90 Mb/d (1 Mb/d = 1 milhão de barris por dia), dos quais já somente 65 Mb/d é petróleo convencional.

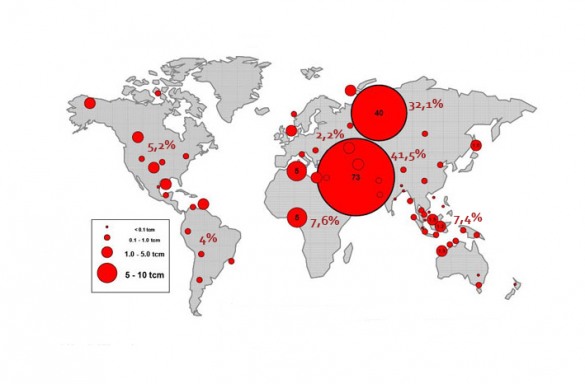

O comércio internacional de petróleo atinge cerca de 40% desse montante – o restante sendo consumo interno dos países exportadores. Os dois maiores exportadores destacados são a Arábia Saudita e a Rússia (8,8 e 7,2 Mb/d em 2012); outros grandes exportadores são os Emirados Árabes, Kuwait, Iraque, Nigéria, Qatar, Irão, etc. Do lado dos importadores destacam-se os EUA, a China e o Japão (7,4 5,9 e 4,6 Mb/dia em 2012); outros grandes importadores são a Índia, Coreia do Sul e Alemanha, etc.

A produção mundial de gás natural ascende já a 9,3 Gm3/d de “gás seco” (1 Gm3/d = mil milhões de metros cúbicos por dia) – produção equivalente a 61 Mb/d de petróleo. O respectivo comércio internacional atinge 3,0 Gm3/d, ou seja cerca de 30% da produção – em menor proporção que o petróleo; a menor portabilidade do gás explica também a mais acentuada regionalização do seu comércio através de gasodutos; porém o volume transacionado por via marítima na forma de gás liquefeito (GNL) em metaneiros já abrange cerca de 30% do comércio internacional. Os maiores exportadores são a Rússia e Qatar (0,57 e 0,33 Gm3/d em 2012); outros exportadores de relevo são a Noruega, Canadá, Holanda, Argélia, Turquemenistão, etc. Quanto aos importadores, relevam o Japão e a Alemanha (0,33 e 0,25 Gm3/d em 2012); outros grandes importadores são a Itália, França e China, etc.; os EUA registaram saldo importador de 0,12 Gm3/d.

O dólar (US$) é utilizado na cotação do petróleo e do gás natural no comércio internacional. Em 1971, os EUA negociaram com a Arábia Saudita um acordo segundo o qual, em troca de armas e proteção diplomática e militar, este país passaria a realizar todas as transações de petróleo em US$; de seguida, outros países da OPEP aderiram a acordos semelhantes, consolidando um mercado que se vinha delineando desde o fim da II Guerra Mundial, e que garantiria uma procura global e continuada de dólares norte-americanos. Pela mesma altura, os EUA terminaram definitivamente a convertibilidade do dólar no tradicional padrão-ouro; a partir daí o dólar consolidou a sua posição de privilégio entre as demais divisas. Por esse tempo os EUA eram os maiores produtores, consumidores e importadores de petróleo do mundo, e o ano 1971 assinala também a passagem do máximo absoluto de produção de petróleo nesse país. Os grossos fluxos de dólares com origem no comércio de petróleo passaram a ser designados de petrodólares. Os incrementos de cotação do petróleo em 1973 e 1979 (datas de choques petrolíferos) viriam a avolumar grandemente os fluxos de petrodólares e a sua aplicação pelos principais membros da OPEP em investimentos no exterior.

O preço do barril de petróleo, depois de exibir saltos substanciais em 1973 e 1979, oscilou na banda US$ 15-40/b entre 1983 e 2004, com um pico singular em 1990; desde então exibe tendência ascendente, tendo ultrapassado uma grande oscilação em 2008, e encontrando-se agora a oscilar um pouco acima de US$ 100/b.

Essas variações refletem tensões entre oferta e procura, inevitáveis dilações de investimento na exploração e desenvolvimento de recursos e na capacidade de refinação instalada, e bem assim, expansões ou recessões económicas em espaços alargados. E é evidente a sua interdependência com incidentes geopolíticos e episódios econômico-financeiros, com destaque para intencionais manipulações, embargos e outras agressões económicas. Na década de 80, a competição por cotas de exportação entre países do Médio Oriente membros da OPEP, invocando incrementos (não comprovados) das respectivas reservas que serviam de base ao cálculo das cotas, gerou o incremento das respectivas exportações, manteve o preço do barril artificiosamente baixo e submergiu o mundo em petróleo e petrodólares. O colapso da URSS ocorreu de par com a respectiva sobreprodução e sequente quebra drástica de produção petrolífera, de quase 50%, de 12 para 7 Mb/d, no período entre 1988 e 1995. Depois, entre 1995 e 2003, o programa “oil for food” imposto através da ONU ao Iraque serviu, entre o mais, para continuar a manipular a cotação e o comércio internacional do petróleo. Após o que a cotação disparou.

III – Shale

A extração de recursos de óleo e gás não convencionais, de acessibilidade difícil, designadamente os contidos em rochas compactas (baixa porosidade e baixa permeabilidade) – “shale oil“ e “shale gas” (de rochas predominantemente argilosas) e “tight oil” e “tight gas” (de rochas carbonatadas e siliciosas) – permitiu o incremento da produção norte-americana verificada em anos recentes. Tal extração foi viabilizada por tecnologias – perfuração horizontal e fraturarão hidráulica em múltiplas etapas – desenvolvidas e aplicadas há décadas na produção “estimulada” de recursos convencionais. A sua extração coloca exigências e gera impactos muito significativos: a aquisição de direitos e licenciamento sobre áreas muito vastas, elevado número de plataformas de perfuração e a continuada perfuração de novos poços (mesmo que só para manter o nível de produção); exige caudais de água abundantes e a sua deposição; induz sismicidade e fuga de hidrocarbonetos voláteis, etc.; os riscos são diversos e ponderosos.

Os EUA são pioneiros no desenvolvimento destes recursos. Entre 2006 e 2012, a produção de hidrocarbonetos não convencionais nos EUA aumentou: gás treze vezes para 750 Mm3/d (1 Mm3/d = 1 milhão de metros cúbicos por dia), o equivalente a 4,8 Mb/d de petróleo; e petróleo sete vezes para 2 Mb/d. Esta produção adicional viabilizou os EUA assumirem um importante protagonismo na manutenção do nível da produção mundial. Enquanto algumas formações geológicas – Barnett, Haynesville, Marcellus e Fayetteville – foram as principais contribuintes para a expansão do “shale gas”, Bakken e Eagle Ford são os principais contribuintes para o “tight oil”. A importante bacia Pérmica, em fase atrasada no que toca a recursos não convencionais, está a ser agora desenvolvida; prevê-se uma taxa média de investimento de US$ 30 mil milhões/ano entre 2014 e 2018, e que venha a contar um máximo de 5500 poços em 2017; com produtividade por poço de 200 a 1000 b/dia, admite-se que em 2020 alcance a taxa de 1,8 Mb/d, ultrapassando a produção de “tight oil” de campos congéneres. Em sentido contrário, recursos identificados na formação “Monterey Shale”, Califórnia, supostos os mais vastos de shale nos EUA, foram recentemente reavaliados pela Energy Information Agency – EIA, e o volume recuperável reduzido drasticamente, de 13700 para 600 Mb, o que ilustra a margem de incerteza e risco incorridos na avaliação de recursos não convencionais.

De acordo com a EIA, o considerável potencial de óleo e gás não convencional em rochas compactas deverá habilitar os EUA a aumentar significativamente e manter a sua produção de hidrocarbonetos ao longo dos próximos 15 anos: a produção de gás não convencional poderá chegar a 1,12 Gm3/d (equivalente a 7,3 Mb/d de petróleo) em 2035 (50% da produção total de gás natural nessa data). E a produção de petróleo não convencional poderá crescer de 2,3 Mb/d em 2012 (cerca de 35% do total de ramas) até 4,8 Mb/d em 2021 (cerca de 50% de então) para declinar depois, refletindo o desenvolvimento de áreas menos produtivas. Ao contrário do que certas entidades querem fazer crer, mesmo que os EUA pudessem efetivamente tornar-se exportadores de gás a partir de 2020, a autossuficiência em termos de petróleo é uma meta de todo irreal.

Embora a extração de hidrocarbonetos de rochas compactas tenha aumentado a bom ritmo, os operadores têm incorrido em rápido endividamento, posto que o custo e a continuidade do investimento requerido não é remunerado pela receita gerada. A fracção gasosa extraída tem sido secundarizada porque a respectiva remuneração é menos favorável do que a da fracção líquida; todavia é a mais propagandeada, posto que os EUA são quase autossuficientes em gás natural, e poderiam teoricamente vir a tornar-se exportadores, se efetivamente dispusessem das infraestruturas de transporte e terminais para procederem à exportação – o que não é o caso nem concretizável senão a médio prazo. A “revolução do shale” terá de confinar-se aos denominados “sweet spots” de mais alta produtividade, a ritmos de extração comensuráveis com os volumes de recurso acessível e recuperável, e aos tempos de vida técnica e de eventual retorno do capital.

“Quem pode ou vai querer, financiar a perfuração de milhões de hectares e centenas de milhar de poços em prejuízo permanente?” escreveu Ivan Sandrea, investigador no Oxford Institute for Energy Studies, num relatório no mês passado. “A benevolência dos mercados de capitais dos EUA não pode durar para sempre.” A despesa não para nunca, disse Virendra Chauhan, analista de petróleo na Energy Aspects. Como o output de poços de shale declina drasticamente logo no primeiro ano, os produtores têm de continuar a perfurar mais e mais poços para manter a produção; o que implica vender ativos e angariar mais crédito. “Todo o “boom” em shale é na realidade uma tarefa infindável de dispêndio de capital e de endividamento”. O acesso ao mercado de obrigações de alto rendimento tem permitido às empresas de E&P gastar mais dinheiro no shale do que conseguem gerar. Empresas de E&P classificadas de lixo gastaram US$ 2.11 por cada US$ 1 ganho no ano passado, segundo uma análise de 37 empresas feita pelo Barclays. (extrato/transcrição da Bloomberg, 30 de Abril 2014).

A competição dos EUA com a Rússia e outros grandes produtores do Médio Oriente para o aprovisionamento do mercado mundial é puramente virtual. Embora os recursos sejam muito amplos, as áreas com teor elevado e produtivas são escassas, e a taxa de recuperação realizável modesta. Outras vastas jazidas de shale existem na Rússia (formação Bazhenov na Sibéria Ocidental), China (bacia Sichuan), Argentina (bacia Neuquen), Colômbia/Venezuela (bacia Maracaíbo), México (bacia Burgos), Líbia (bacia Syrta), etc. sem que contudo tenham sido alvo de desenvolvimento tão significativo. Também na Europa (Polónia, Ucrânia, França, Reino Unido, etc.) estes recursos têm sido promovidos, mais por razões políticas do que viabilidade económica, suscitando viva contestação popular pela sua escala extensiva e pelos impactos ambientais da fraturarão hidráulica e da utilização intensiva de água; ainda sem concretização.

IV – URSS, Rússia e BRICS

Os projetos do imperialismo parecem dar uma elevada prioridade ao aniquilamento económico e político da Rússia, a maior potência energética mundial, seguindo uma abordagem paralela ao sucedido com a desintegração da URSS. Então, a administração Norte-americana lançou uma ofensiva militarista conhecida por “guerra das estrelas” e uma ofensiva econômico-financeira visando deprimir o preço do petróleo de que então dependiam as receitas de comércio externo e o orçamento da URSS; o preço, cuja média ficara por US$ 18/b entre 1950 e 1972, de 1973 a 1981 ascendeu até US$ 86, suportando o fortalecimento económico da URSS; pelo contrário, decresceu posteriormente, incluindo um queda abrupta em 1986, até ao nível de US$ 28 em 1989. A artificiosa depreciação foi prosseguida na década de 90, mantendo o sufoco dos países da CIS e obstaculizando o seu desenvolvimento. A economia real e a crise do sistema financeiro parecem ter depois prevalecido sobre os mecanismos de manipulação do dólar e das commodities. De 2000 a 2013 o preço do petróleo triplicou para cerca de US$ 110 (o do ouro sextuplicou para cerca de US$ 1500/onça), acompanhando os custos de investimento e de produção, e a deslocação do crescimento económico para as “economias emergentes”, assim conferindo renovado protagonismo aos países exportadores de petróleo (e outras matérias-primas).

A Rússia tem sido o maior exportador mundial de energia, compreendendo petróleo e gás, e bem assim de combustíveis e serviços nucleares, como também de diversas matérias-primas minerais. Em 2013, as exportações de combustíveis fósseis ascenderam a US$ 362 mil milhões e de combustível nuclear a US$ 72 mil milhões (no total quase 18% do PIB).

Algumas fontes indiciam esse projeto imperialista de conduzir a Rússia à falência e ao caos económico e social. Designadamente a Forbes desvenda o propósito de “estabilizar” o dólar por forma a trazer o preço do ouro para US$ 550/onça e do petróleo para US$ 40/barril; e adiciona que tanto não seria preciso para terminar com o “aventureirismo” russo, US$ 80/barril já seria bastante. A tarefa seria cometida à Reserva Federal na forma de “estabilização” do preço do ouro na COMEX (bolsa de commodities) seguindo um script já previsto numa proposta legislativa (“monetary reform bill”, H.R. 1576) e que merece na Forbes o título “É tempo de levar a Rússia à falência – outra vez” (assinado Louis Woodhill, 3 de Março, 2014).

Para que esta abordagem possa ser sucedida, será fundamental que o dólar mantenha o seu papel hegemónico no sistema financeiro mundial, particularmente como divisa de referência no comércio do petróleo e gás – o que é algo que contraria o entendimento e os interesses das economias emergentes e se encontra no centro de disputa.

Outra abordagem convergente seria saturar o mercado com petróleo de outras origens – um cenário publicitado como eminente, tal propaganda de guerra, sob a designação de “revolução do shale” liderada pelos EUA. O que na realidade é impossível num mercado mundial já estrangulado por força das limitações de capacidade de produção por parte dos países exportadores e da desativação parcial da produção ou do trânsito em países vítimas de “revoluções coloridas”, “primaveras Árabes” ou alvo de sansões económicas.

Da Bloomberg: «A ideia antes impensável de exportar grandes quantidades de petróleo e gás natural dos EUA ganhou apoio, na medida em que avanços nas técnicas de perfuração colocaram os EUA em vias de ultrapassar a Arábia Saudita e a Rússia como o maior produtor mundial de petróleo em 2015, de acordo com projeções da Agência Internacional de Energia. Em Novembro (2013), os EUA produziram mais óleo do que importaram, pela primeira vez desde 1995.»

Tal análise está completamente falsificada; atualmente os EUA são importadores líquidos de petróleo e de gás; no médio/longo prazo a exportação de gás poderá acontecer, daqui a uma década, se até lá forem geradas sobreprodução e infraestruturas para a exportação marítima; mas a de petróleo não terá nunca qualquer viabilidade, a menos de um colapso do consumo doméstico nos EUA. No ano 2013, os EUA produziram 680 Gm3 (1 Gm3 = mil milhões de metros cúbicos) de gás natural, mas registaram uma importação líquida de 37 Gm3, comparável à importação registada pela Ucrânia. Entretanto, na Europa (35 países), o consumo de gás natural decresceu 10% de 2008 a 2013, atingindo 530 Gm3 no ano passado, bem aquém do consumo registado nos EUA – 720 Gm3. Já quanto ao petróleo, no início de 2014 a importação de ramas petrolíferas pelos EUA ascendeu a 7,6 Mb/d e o comércio de refinados teve balanço exportador de 1,9 Mb/d, o que resultou numa importação agregada de 5,7 Mb/d, para satisfazer o consumo total de 18,3 Mb/d; portanto o consumo interno dos EUA depende da importação em cerca de 30%; nem as projeções oficiais da Energy Information Agency – EIA preveem qualquer balanço exportador no futuro.

A recente sexta cimeira dos BRICS, Fortaleza, Julho de 2014, reafirmou e ampliou o compromisso dos seus cinco membros na prossecução dos objetivos fixados nas precedentes cimeiras, incluindo na vertente financeira a criação do Banco de Desenvolvimento e do Fundo de Emergência. Os líderes da UNASUR e da CELAC foram convidados e a oportunidade propiciou numerosos encontros de alto nível – incluindo várias visitas de estado dos presidentes Xi Jinping e Vladimir Putin, e a Cúpula de Líderes da China e de Países da América Latina e Caribe – e numerosos acordos de cooperação bilaterais e multilaterais foram subscritos. Os BRICS assumiram projetos nos domínios de infraestruturas e da energia no continente; nomeadamente um acordo entre a Rosneft e a Petrobras com vista à exploração de gás natural no Amazonas; um outro entre a Rosatom e Argentina para desenvolvimento da produção nuclear neste país; o Brasil e China subscreveram 60 acordos, entre tratados, memorandos de entendimento e contratos entre empresas; o lançamento do plano de ligação ferroviária transcontinental do Pacífico (Peru) ao Atlântico (Brasil) em parceria com a China.

A correlação de forças continua mudando aceleradamente. O petróleo e o dólar continuam a ser protagonistas, alvos e indicadores, dessa mudança.

*In: O Militante, Ano 71, Série IV, N.º 332, pp. 51-57

http://4.bp.blogspot.com/-yxgNKvItUqc/UIYkhjzvtfI/AAAAAAAAFlQ/RhqSilaMRqo/s1600/tar_sands_ft_mcmurray_345.jpg

http://www.edmontonjournal.com/cms/binary/4297888.jpg