Para além do Desenrola: por uma Infraestrutura Financeira Pública de Economia Popular – o FatiaÊ

O Brasil assiste, em ciclos repetitivos, ao anúncio de medidas governamentais para conter os índices obscenos de endividamento. Programas como o Desenrola (1.0 e 2.0) cumprem papel emergencial importante ao “limpar o nome” de milhões de cidadãos, mas são insuficientes, pois ignoram a origem do problema: a incompatibilidade absoluta entre o sistema de cobrança tradicional e o fluxo de renda da maioria da população.

A inadimplência no Brasil não é, em sua essência, um problema de recusa de pagamento; é uma crise de desenho de sistema. O mercado financeiro opera sob a premissa de rendas lineares e calendários rígidos, enquanto dezenas de milhões de brasileiros — trabalhadores informais, autônomos e gig workers – vivem no que chamamos de “Brasil profundo”, com rendas fragmentadas e imprevisíveis.

+ Futuro do trabalho exige respostas: propostas para emprego e direitos

+ “Trabalho liberta”? A escala 6×1 e o espírito do capitalismo

Se o Desenrola é o remédio necessário para tratar a infecção da dívida já instalada, é preciso agora um modelo de infraestrutura financeira pública que funcione como a vacina: uma tecnologia social desenhada para atuar na porta de entrada, impedindo que o descompasso de caixa se transforme em exclusão financeira.

Rendas variáveis, cobranças rígidas: o descompasso com o Brasil real

Programas como o Desenrola limpam o nome, mas atuam só no fim da linha. Quando o cidadão chega lá, já perdeu acesso ao crédito, emprego formal e até aluguel. Já está psicologicamente paralisado pela dívida.

O erro estratégico reside em não atuar na porta de entrada da inadimplência. Hoje, o sistema de cobrança é binário: ou se paga 100% do valor do boleto até a data do vencimento, ou vira devedor. Não existe meio-termo.

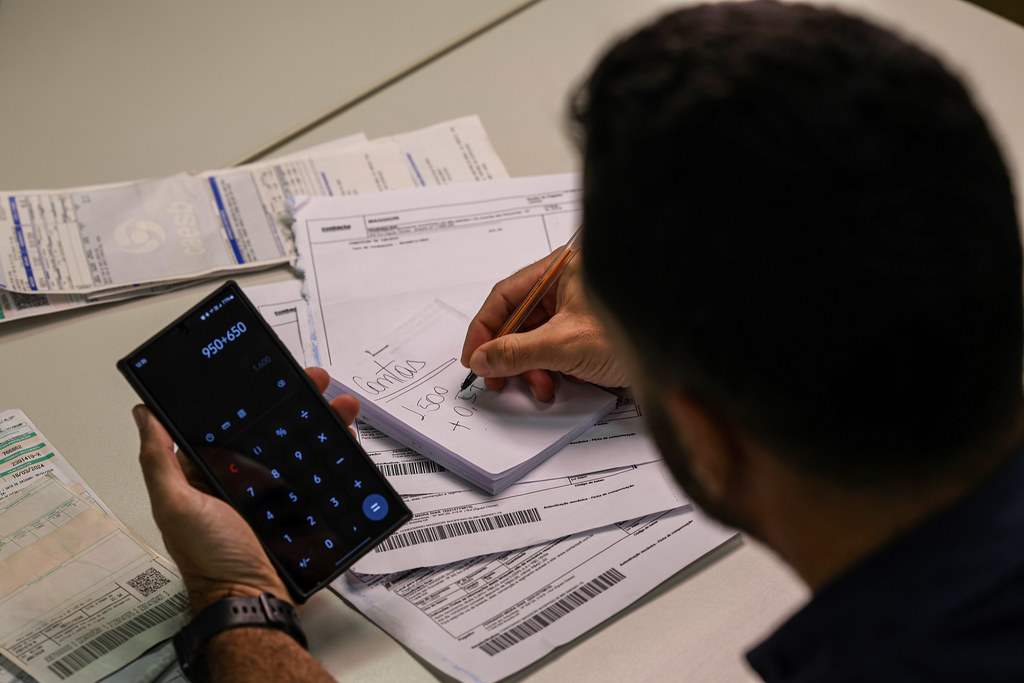

Isso quebra o Brasil real. Segundo dados do IBGE, 38,9 milhões de brasileiros vivem de bico, do popular “freela”, do app ou trabalho por dia. Eles não têm salário fixo por mês. Têm entradas de R$ 80 na terça, R$ 200 na sexta, R$ 50 no domingo.

Essas pessoas querem pagar suas obrigações financeiras. O problema é que o boleto de R$ 300 da concessionária de energia não aceita os R$ 80 que elas têm nas mãos hoje. O sistema as obriga poupar o dinheiro até juntar o valor integral. Só que na vida real, esse dinheiro some diante das necessidades do gás, remédios, comida etc.

No mês seguinte estão negativados com a multa de mora: 2% sobre o valor total da fatura, cobrada assim que o pagamento passa da data de vencimento; o juros de mora: 1% ao mês, proporcional aos dias de atraso; e a atualização monetária – variação baseada no IGP-M (Índice Geral de Preços – Mercado) sobre o valor da dívida. Na prática, o que era dificuldade temporária vira inadimplência crônica. Em março de 2026, a Serasa registrou 72,3 milhões de negativados, ou seja, 4 em cada 10 adultos.

+ Selic a 15% e os efeitos dos juros altos sobre a economia real

FatiaÊ: tecnologia social de amortização de dívidas

A proposta em questão não muda a lei do Banco Central. O boleto continua tendo que ser pago integralmente. O que muda é a porta de entrada a partir de tecnologias já disponíveis. Com Pix e carteira digital, o cidadão paga qualquer valor disponível na hora que recebe R$ 20, R$ 50, R$ 100. Esse dinheiro abate direto o saldo principal e trava a escala dos juros.

No modelo Infraestrutura Financeira Pública de Economia Popular – o FatiaÊ, os trabalhadores sem renda fixa podem realizar pagamentos parciais de suas contas de consumo. Ao pagar R$ 80 via PIX, de uma conta de R$ 300, o usuário interrompe a incidência de novos encargos sobre essa parcela quitada.

Diferente do modelo tradicional, onde os juros de mora e a multa de 2% incidiriam sobre o valor total de R$ 300 até o próximo mês, aqui os encargos passam a ser calculados apenas sobre o saldo remanescente de R$ 220. Ao realizar novos aportes de R$ 120 conforme recebe seus ganhos, o trabalhador reduz progressivamente a base de cálculo das penalidades em atraso. Ao final de três semanas, a dívida é quitada, garantindo que os encargos financeiros lançados na fatura subsequente sejam calculados apenas sobre frações do valor e por períodos menores, gerando uma economia significativa em comparação ao pagamento integral com atraso.

Isso não é perdão de dívida. É permitir que o fluxo de caixa real do brasileiro quite o débito antes que vire bola de neve.

É neste cenário que o projeto FatiaÊ se apresenta, baseado no Sistema de Amortização Progressiva (SAP). Diferente das medidas paliativas, o SAP é uma tecnologia social que introduz uma lógica indutiva: permite que o cidadão pague qualquer valor disponível (R$ 20, R$ 50, R$ 100) assim que o recurso entra em sua mão, destinando esses valores prioritariamente ao abatimento do saldo principal.

Este modelo não é apenas uma ideia teórica. Um projeto piloto está sendo rigorosamente desenvolvido em cooperação estratégica entre a Universidade Federal do Maranhão (UFMA), a Fundação de Amparo à Pesquisa do Maranhão (FAPEMA), a Fundação Sousândrade (FSADU) e a sociedade civil — movimentando a Quádrupla Hélice da Inovação. Esta união entre academia e fomento à pesquisa visa instituir o que chamamos de infraestrutura financeira pública de economia popular. Estamos criando a base técnica para que o Estado e o mercado possam lidar com a informalidade e as pessoas com renda variável sem punir seus meios de sobrevivência.

A operacionalização do FatiaÊ utiliza uma base já existente e consolidada: o PIX. Ele funciona como trilho de liquidação em tempo real, permitindo que qualquer valor – independentemente do montante – seja imediatamente abatido do saldo devedor. A carteira digital atua como interface de gestão, em que o usuário visualiza, de forma simples e transparente, o valor original da dívida, os pagamentos realizados e o saldo atualizado. O diferencial está na lógica: cada pagamento reduz diretamente o principal, diminuindo a base de cálculo dos encargos e gerando economia real para o cidadão.

Por que criar um sistema público de pagamentos parciais

A viabilidade técnica do FatiaÊ já existe. O PIX liquidou R$ 26 trilhões em 2025 e funciona no regime 24/7. Carteira digital é app de celular. O que falta não é tecnologia. É decisão de usar a infraestrutura que o Estado já criou e que a população já incorporou para resolver a inadimplência na origem.

A questão decisiva é que hoje quem tem renda variável só tem duas opções para não ficar negativado. Ou paga juros de 12% ao mês no rotativo do cartão de crédito, ou pega empréstimo nas fintechs a 15% ao mês porque está com nome sujo. Os dois caminhos levam ao mesmo lugar: superendividamento.

+ Por que o Banco Central ainda aposta em juros altos e rentismo?

Em março de 2026, o Banco Central mostrou que 32% das famílias com renda até 2 salários mínimos comprometem mais de 50% da renda com dívida. Não se trata de falta de educação financeira. Trata-se de um sistema que exige previsibilidade de renda em um país onde milhões vivem na imprevisibilidade. Ensinar alguém a organizar finanças é importante, mas não resolve quando o próprio modelo de cobrança ignora a dinâmica real de entrada de recursos. O problema não está apenas no comportamento do indivíduo, mas na arquitetura do sistema. É falta de um modelo capaz de combater o endividamento e, sobretudo, a inadimplência na origem.

Qual a proposta? Usar a mesma lógica do PIX. O Estado criou o trilho, definiu as regras e hoje qualquer banco utiliza. A Infraestrutura de Amortização pode fazer igual: cria o trilho para pagamentos parciais de compromissos ou obrigações financeiras.

Funciona assim:

- O cidadão recebe R$ 100 no PIX numa terça-feira.

- Abre o aplicativo, visualiza seus boletos e escolhe abater R$ 100 na conta de luz de R$ 300.

- O sistema quita R$ 100 direto do valor principal. O juro para de rodar sobre R$ 300 e incide sobre R$ 200.

- Quem emite o boleto recebe em tempo real. Concessionárias de energia elétrica e abastecimento de água e esgotos, escolas etc., não esperam 30 dias para começar a receber seus pagamentos, têm mais liquidez. O risco de calote cai para os credores e o compromisso psicológico do devedor com o pagamento da obrigação cresce.

Por que tem que ser público? As instituições financeiras operam sob uma lógica econômica na qual a extensão do prazo e a incidência de encargos compõem parte relevante da sua estrutura de receita. Isso não é uma distorção, é o desenho do sistema. O ponto é que essa lógica não dialoga com a realidade de milhões de brasileiros de renda variável, que precisam de instrumentos para quitar suas obrigações antes que os encargos se acumulem de forma desproporcional. Se o cliente quita rápido suas obrigações, os bancos podem até perder a receita esperada com os juros, mas ganham com a adimplência de milhões. Por outro lado, só o Estado tem capacidade e incentivo para o cidadão comum sair da dívida. É igual vacina: o governo não lucra, mas economiza com a superlotação da UTI depois. No conjunto, todos ganham!

Nesse sentido, não se trata de criar uma espécie de superbanco estatal. Na verdade, é criar o trilho, igual ao PIX. Banco do Brasil, Caixa, Nubank, Inter, PicPay etc., conectam-se, se quiserem. O cidadão escolhe. O Estado atua como garantidor para que a opção de realizar pequenos pagamentos sem multa exista.

+ Trump está de olho no Pix e nas finanças digitais do Brasil

Essa infraestrutura transforma o comportamento de pagamento em score. Quem abate R$ 50 toda semana demonstra que é pagador, mesmo sem ser CLT. Com esse dado, qualquer instituição consegue oferecer microcrédito produtivo de 2% ao mês em vez de 15%. Troca a armadilha que aprisiona pela escada que liberta.

O Brasil gastou R$ 126 bilhões com o Desenrola 1.0 e (com a previsão do) 2.0 para limpar o nome depois da crise. Talvez seja possível estimar que, com 5% desse valor, seja possível montar a infraestrutura para a crise não acontecer, ou pelo menos, diminuir significativamente.

Um novo pacto para a cidadania financeira

O Brasil já demonstrou, com o PIX, que é capaz de construir uma das infraestruturas financeiras mais avançadas do mundo. A questão agora não é tecnológica, é estratégica. Continuaremos investindo bilhões para remediar crises recorrentes de inadimplência ou daremos o passo adiante, estruturando um sistema que atue na origem do problema?

A institucionalização de uma Infraestrutura Pública de Amortização não é apenas inovação financeira — é uma mudança de paradigma. É reconhecer que a estabilidade econômica das famílias brasileiras depende de um sistema que funcione com elas, e não contra elas. Isso pode significar a transformação do comportamento de amortização em rating de crédito saudável. Se o Desenrola foi necessário para limpar o passado, o próximo passo precisa ser construir o futuro em que a inadimplência deixe de ser regra e passe a ser exceção.

Saulo Pinto é professor de Economia da Universidade Federal do Maranhão (UFMA).

Cristiano Capovilla é professor de Filosofia da Universidade Federal do Maranhão (UFMA) e diretor científico da Fundação de Amparo à Pesquisa do Maranhão (FAPEMA). Na Grabois, coordena do grupo de pesquisa sobre a luta contra a extrema-direita e o neofascismo.

* Este é um artigo de opinião. A visão dos autores não necessariamente expressa a linha editorial da Fundação Maurício Grabois.

** Texto publicado originalmente no Poder360.